モダリス(4883)IPOが東証マザーズに新規上場承認されました。今回も業績や上場規模などを確認し評価していきたいと思います。

主幹事はみずほ証券が務め公開株数2,700,000株、オーバーアロットメント405,000株です。上場規模は想定発行価格820円から計算すると約25.5億円になります。バイオ株になり前期が黒字になっていることや大手製薬会社との取引期待から買われる展開ももしかしたら期待できるかもしれません。

ただIPOでは基本的に人気がないとされるバイオ株なので注意が必要だと思います。

※モダリス公式サイト引用

株主に富士フイルム(4901)の名前があります。抗インフルエンザウイルス薬のアビガンで注目を集めた企業が同社株の8.39%(2,350,000株)を保有しています。売出株はわずか77,000株のようです。

また臨床試験を確認すると製薬ができるまではかなりの時間がかかるようです。上場資金がなければ今後の事業拡大は厳しいのかもしれません。前期が黒字化できていてもこの内容だと厳しいのかもしれません。今期第一四半期は赤字転落となっています。

遺伝子治療は国内外において治験のための環境整備や新薬承認のスピードアップが図られるそうですが、新規領域であるためにリスクもありそうです。よって相対的リスクもかなり高そうです。

モダリス(4883)IPOの上場基本データと引受幹事

| 項目 | 上場基本データ |

| 市場 | マザーズ |

| 業種 | 医薬品 |

| 事業内容 | コアとなるプラットフォーム技術である『切らない CRISPR 技術(CRISPR-GNDM 技術)』を用いた遺伝子治療薬の研究開発 |

| 上場日 | 8月03日 |

| ブックビルディング期間 | 7月14日~7月20日 |

| 想定価格 | 820円 |

| 仮条件 | 1,000円~1,200円 |

| 公開価格 | 1,200円 |

| 初値結果 | 2,520円(公開価格2.10倍) |

| 企業情報 | https://www.modalistx.com/jp/ |

| 監査人 | 有限責任あずさ監査法人 |

【手取金の使途】

手取概算額1,534,240,000円については、海外販売の手取概算額(未定)及び「1 新規発行株式」の(注)4.に記載の第三者割当増資の手取概算額上限305,532,000円と合わせた手取概算額合計上限1,839,772,000円を、①今後新規に開始されるプロジェクトを含めた自社パイプラインの研究開発を推進するために必要な資金として1,500,000千円、

②米国子会社の関連施設の増床等で必要となる資金(家賃増額分及び移転費用等)として339,772千円をそれぞれ充当する予定であります。

また上記調達資金は実際の充当時期までは、安全性の高い金融商品等で運用する方針であります。

※有価証券届出書(新規公開時)引用

| 項目 | 株数データ |

| 公募株数 | 2,100,000株 |

| 売出株数 | 600,000株 |

| 公開株数(合計) | 2,700,000株 |

| オーバーアロットメント | 405,000株 |

| 上場時発行済み株数 | 27,200,000株(公募分を含む) |

| 想定ベースの時価総額 | 約223億円 |

| 幹事団 | みずほ証券(主幹事) SBI証券 SMBC日興証券 いちよし証券 エース証券 |

| 委託見込 | SBIネオトレード証券 DMM.com証券 |

モダリス(4883)上場評判とIPO分析

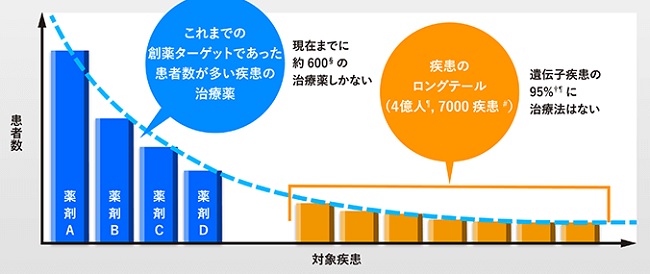

想定発行価格820円を基に吸収金額を算出すると約22.1億円となり、オーバーアロットメントを含めると約25.5億円規模の上場となります。モダリスグループのターゲットとしている遺伝子疾患とは、10,000と言われるヒトの疾患の中で、約7,000が患者数の少ない希少疾患(疾患のロングテール)と言われ、ほとんどはこの希少疾患に属します。

これらの患者数は一つ一つの疾患は細分化されていても、合わせると世界中で4億人いるとされています。希少疾患領域のための治療薬開発は、開発コストと開発期間が膨大にかかる従来型の創薬では効率が悪いためこれまで敬遠されていたそうです。そして95%の希少疾患にはまだ治療薬がないそうです。

そこで同社技術力となる、コアとなるプラットフォーム技術の「切らないCRISPR技術」を用いた創薬によって、その多くが希少疾患に属する遺伝子疾患に対して治療薬を次々と生み出したいとあります。

モダリスは遺伝子コードやエピジェネティクスのエラーによって生じる遺伝子疾患に対して、独自のプラットフォーム技術であるCRISPR-GNDM技術を用いた遺伝子治療薬の開発を主たる事業としています。

※有価証券届出書引用

CRISPR-GNDM技術とは、ゲノム編集技術であるCRISPR/Cas9のコア分子であるCas9というCRISPR酵素を基に、同社グループが開発した独自の創薬プラットフォームシステムです。

この技術は、Cas9タンパク質を詳細に解析して有効な改変を行い、また独自に開発した周辺技術と組み合わせ、目的遺伝子の発現(細胞内での出現量)をオン・オフすることを可能にしたものであり、いわば「遺伝子スイッチ」として機能するユニークかつパワフルな創薬技術です。

同社のCRISPR-GNDM技術をはじめとして単因子遺伝子疾患を対象とする遺伝子治療薬開発においては、PoPとPoCの蓋然性がより高いと考えられるそうです。

多くの遺伝子治療でターゲットとする単因子遺伝子疾患においては原因が単一の遺伝子に起因しているため、PoP及びヒトPoCは予見可能性が高いとあります。

そのため、動物でターゲット遺伝子の正常化を行った結果が良好であれば、ヒトでの治療効果を早期に予見することができ、開発の成功確率が高まり、一般的なモダリティよりも早い段階でパートナー企業とのライセンス契約の締結に繋げることが可能と考えているそうです。

※有価証券届出書引用

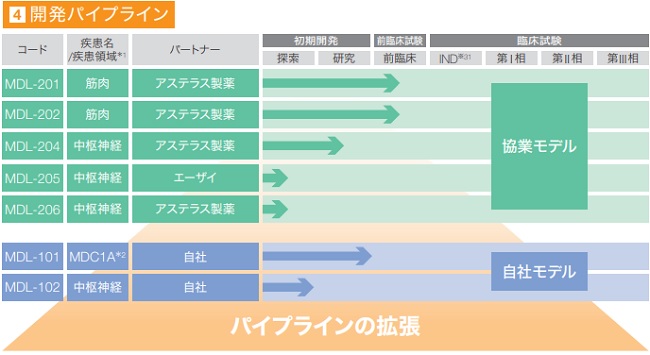

同社のビジネスモデルは、パートナーに技術プラットフォームであるCRISPR-GNDM技術を開放し、パートナーの選定したターゲットに対してパートナーの資金で治療薬の開発を行う協業モデルパイプラインがあります。

また、自社でCRISPR-GNDM技術を用いてターゲットの選定から行い、自己資金でCRISPR-GNDM技術を用いて治療薬の開発を行う自社モデルパイプラインの2種類があります。

同社は、協業モデルパイプラインと自社モデルパイプラインを組み合わせることによって、協業モデルの利点である早期の収益獲得と、自社モデルの利点である将来の大きなアップサイドである上市後の収益獲得の両者の特徴を組み合わせた、「ハイブリッドモデル」を目指しているそうです。

※有価証券届出書引用

パートナーとの共同研究契約に基づき開発してきたMDL-201及びMDL-202は、既にライセンス契約を締結しているそうです。

MDL-201及びMDL-202のライセンス契約では契約一時金及びマイルストンの合計で380億円以上の契約を締結しており、その他に上市後の売上に応じた販売ロイヤルティが設定されています。開発の進捗にしたがって同社は当該収益を段階的に獲得することになります。

この他にも共同研究開発契約に基づいた後続の協業モデルパイプラインを有しており、それらについても順次ライセンス契約を締結していく計画です。

また、自社で開発する自社モデルパイプラインについても一定の段階でパートナーとライセンス契約を締結すべく取り組んでいるそうです。

モダリス(4883)の企業財務情報と配当性向

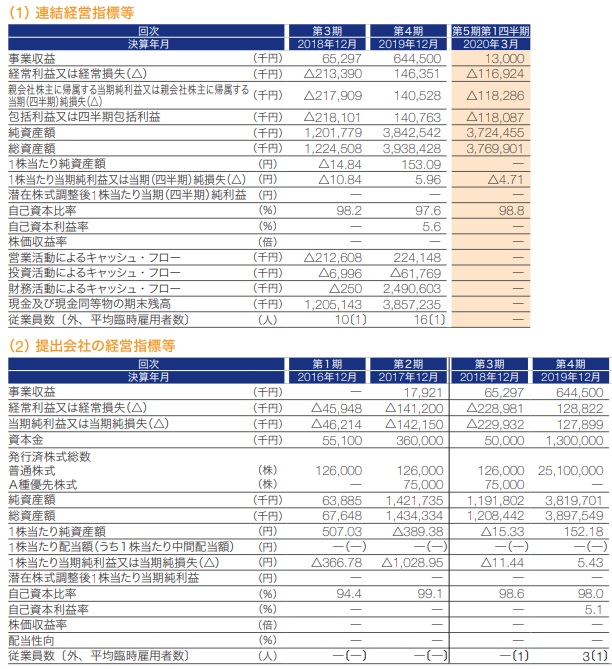

| 回次 | 第3期 | 第4期 |

| 決算年月 | 2018年12月 | 2019年12月 |

| 事業収益 | 65,297 | 644,500 |

| 経常利益又は経常損失 | △213,390 | 146,351 |

| 親会社株主に帰属する当期純利益又は親会社株主に帰属する当期純損失 | △217,909 | 140,528 |

| 包括利益 | △218,101 | 140,763 |

| 純資産額 | 1,201,779 | 3,842,542 |

| 総資産額 | 1,224,508 | 3,938,428 |

| 1株当たり純資産額 | △14.84 | 153.09 |

| 1株当たり当期純利益又は当期純損失 | △10.84 | 5.96 |

| 自己資本比率(%) | 98.2 | 97.6 |

| 自己資本利益率(%) | – | 5.6 |

| 株価収益率(倍) | – | – |

| 配当性向(%) | – | – |

| 営業活動によるキャッシュ・フロー | △212,608 | 224,148 |

| 投資活動によるキャッシュ・フロー | △6,996 | △61,769 |

| 財務活動によるキャッシュ・フロー | △250 | 2,490,603 |

| 現金及び現金同等物の期末残高 | 1,205,143 | 3,857,235 |

- 事業収益13,000千円

- 営業損失116,164千円

- 経常損失116,924千円

- 親会社株主に帰属する四半期純損失118,286千円

本累計期間においては、協業モデルパイプライン4本、自社モデルパイプライン2本を進めているそうです。その中で、パートナーと複数パイプラインの共同研究を着実に進めたことにより、2つのパイプラインで共同研究のマイルストンを達成することができています。

技術的基盤となるCRISPR-GNDMプラットフォームの強みを生かし、自社とパートナリングを組み合わせたハイブリッド型ビジネスモデルにより遺伝子疾患治療薬の創出を実現すべく取り組んだそうです。

モダリス(4883)の株主状況とロックアップについて

会社設立は2016年1月14日、東京都中央区日本橋兜町16番5号に本社を構えます。社長は森田晴彦氏(1969年8月09日生まれ)、株式保有率は1.79%(500,000株)です。従業員数3人で臨時雇用者1人、平均年齢44.3歳、平均勤続年数1.3年、平均年間給与10,568,000円です。連結の従業員数は16人で臨時雇用者1人です。

セグメント別では研究開発部門13人、全社共通3人(臨時1人)となっています。久しぶりに1,000万円以上の給与所得を拝見しました。

| 氏名又は名称 | 所有株式数(株) | 所有株式数割合(%) | ロック |

| 株式会社ライフサイエンスイノベーションマネジメント | 5,000,000株 | 17.86% | ○ |

| 濡木 理 | 4,500,000株 | 16.07% | ○ |

| 富士フイルム株式会社 | 2,350,000株 | 8.39% | ○ |

| ファストトラックイニシアティブ2号投資事業有限責任組合 | 2,350,000株 | 8.39% | ○ |

| SBIベンチャー投資促進税制投資事業有限責任組合 | 1,050,000株 | 3.75% | ○ |

| 協創プラットフォーム開発1号投資事業有限責任組合 | 1,000,000株 | 3.57% | × |

| 片山 晃 | 800,000株 | 2.86% | × |

【ロックアップについて】

本募集並びに引受人の買取引受による売出しに関連して、売出人である富士フイルム株式会社、ファストトラックイニシアティブ2号投資事業有限責任組合、SMBCベンチャーキャピタル3号投資事業有限責任組合、SBIベンチャー投資促進税制投資事業有限責任組合、Sosei RMF1投資事業有限責任組合、みずほ成長支援第2号投資事業有限責任組合 ~省略~ は主幹事会社に対し、元引受契約締結日から上場日後90日目の2020年10月31日までの期間中、主幹事会社の事前の書面による同意なしには、当社株式の売却(ただし、引受人の買取引受による売出し及びオーバーアロットメントによる売出しのために当社普通株式を貸し渡すこと及びその売却価格が「第1 募集要項」における発行価格の1.5倍以上であって、主幹事会社を通して行う東京証券取引所での売却等は除く)等を行わない旨合意しております。

また、売出人かつ貸株人である株式会社ライフサイエンスイノベーションマネジメント、売出人である濡木理、竹田英樹、森田晴彦 ~省略~ は、主幹事会社に対し、元引受契約締結日から上場日後180日目の2021年1月29日までの期間中、主幹事会社の事前の書面による同意なしには、当社株式の売却等を行わない旨合意しております。

※有価証券届出書(新規公開時)引用

上位株主には90日間(2020年10月31日まで)のロックアップが付与されています。ロックアップ解除はベンチャーキャピタル等に対して行われ発行価格(公開価格)の1.5倍設定になっています。

さらに売出人等に対して180日間(2021年1月29日まで)のロックアップが付与されています。株主上位の一部の株主にはロックアップが掛かっていないものもあるようです。

親引け設定はありません。ベンチャーキャピタル保有株が多く将来の売り圧力となる株が多いようです。バイオ株は株価変動率が大きいため投資初心者の方にはお勧めできない銘柄です。たまに初値利益が狙える銘柄が登場します。

モダリス(4883)IPOの初値予想と幹事引受け株数

大手初値予想は2社掲載予定です。しばらくお待ちください。最新業績予想の他、仮条件発表後のPERやPBRなども後日追記します。モダリスの仮条件が1,000円~1,200円に決定しました。まだ油断はできませんが人気が見込めるようです。IPOのセカンダリー投資にも資金がまた入っているようなので需要があることに期待したいと思います。B社初値予想はもうしばらくお待ちください。※追記を行いました

修正値2,700円~3,700円

※注目度A、7月15日追記

※注目度5段階中上から1番目、7月15日追記

上場承認時では怪しい雰囲気も多少ありましたが、市場は上場を好感しているようです。ゲノム編集創薬ベンチャー企業で黒字化していることが魅力となっています。そもそもバイオ株は赤字なのでどのような状況でも黒字化していることが投資の理由かもしれません。

一旦人気が出れば上場1日目は買われるパターンで終了することも考えられるようです。ひょっとすると上場2日目に初値形成になることも考えられるようです。本当にこのパターンだと公募組は嬉しいですよね。

話題性から買われるパターンになるのではないかと考えています。バイオベンチャーへの投資はリスクがあるため基本的には人気が見込めません。ただコロナ禍によりバイオ株に人気があるタイミングでの上場はプラス材料だと思います。

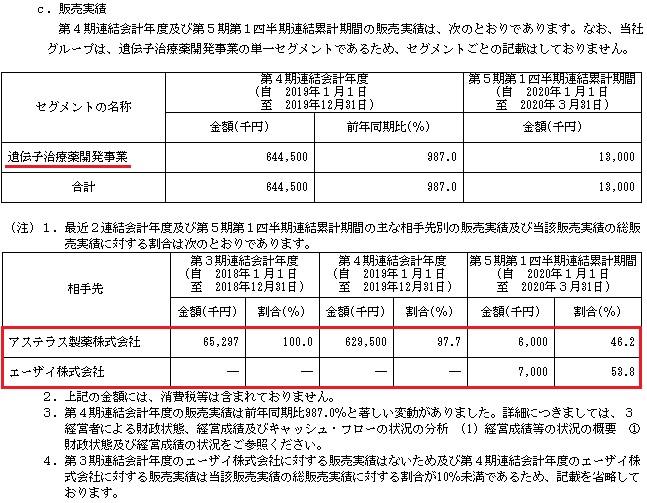

業績を調べると2020年12月の連結業績予想が出ています。これによると売上11.0億円となり前期6.4億円から70.8%増になります。経常利益は3.0億円となり前期1.46億円から105.5%増となっています。

これは単純に開発費用が大きく発生する前だからという理由で黒字となっているようです。臨床試験に入ると類似企業と同じで赤字になる可能性が大きいようです。また四半期利益は2.5億円で前期1.4億円比較で78.6%増になります。

パイプラインが臨床試験(人体実験)に入る前の上場になるため製薬ができるまでかなり時間がかかると思います。新薬ができる保証もない状況でIPOを行うため株主になると長期的にリスクが発生しそうです。バイオ株は材料次第で株価が飛ぶ楽しみもあります。しかし投資額の数分の1になることもあるため個人的にはあまり好きではありません。

今回のIPOを考えた場合現状では利益が出る見込みのようです。大手予想の修正値をこの記事に追記していくので参考になればと思います。

ベンチャーキャピタルに対してはロックアップ1.5倍となっています。仮条件が上限で決定しない場合は公開価格割れとなる可能性が高まるでしょう。PERはEPS9.63を基に計算すると124.61倍、PBRはBPS206.87から5.80倍になります。

| 幹事名 | 配分単位 | 引受割合 |

| みずほ証券(主幹事) | 2,025,000株 | 75.00% |

| SBI証券 | 297,000株 | 11.00% |

| SMBC日興証券 | 297,000株 | 11.00% |

| いちよし証券 | 40,500株 | 1.50% |

| エース証券 | 40,500株 | 1.50% |

新型コロナ感染症により注目されているバイオ株もあるようです。モダリスの場合は「遺伝子治療薬の研究開発」になります。機関投資家が積極的に買ってくるのかがポイントになりそうです。

ここ最近のバイオ株は上場中止になることが多いです。また上場規模を縮小してくるパターンも多いためIPO参加スタンスは仮条件が発表された後に決定しても遅くないと思います。

2020年3月にはみずほ証券主幹事でペルセウスプロテオミクスのIPOが上場中止になりました。野村證券案件ではステルセム研究所のIPOが上場中止になっています。今回は無事上場できるのか?と変なところが気になっています。

当選狙いだとみずほ証券からの申込を優先させれば高確率で当選できるかもしれません。みずほ証券でIPO当選を狙う方に下記記事が参考になりそうです。

みずほ証券のIPO抽選ルールについてIPO専業投資家が真相を語ります。これまでの当選歴から自己評価を交えて評判や評価も行いたいと思います。 IPO投資においてみずほ証券は必要な証券会社?それとも不要な証券会社なのか調べて …

IPOの他にも投資をはじめてみませんか?ソーシャルレンディングへの投資を行えばリターンが見込めます。元本保証ではありませんがファンド組成を上場企業に絞ったFunds(ファンズ)ならリスク軽減ができそうです。

上場企業が直接運営しているRimple(リンプル)なども人気です。最近は上場企業ソーシャルレンディング(クラウドファンディング)に進出してきているためしばらく前に比べるとリスクの面で軽減されているように思います。投資を行う場合は複数社に資金分散を行ったほうが良いと思います。

1円単位でファンズ(Funds)に投資出来るのか実際に試してみました。また投資できない方にどうやれば競争に勝てるのか伝授します。最終的には運も必要だと思いますがまだ投資できていない方のお勧めする方法があります。 今回投資 …

Rimple(リンプル)の評判と評価についてまとめました。東証プライム市場に上場するミガロHDのグループ会社であるプロパティエージェントが運営している不動産投資型クラウドファンディングになります。事業の仕組み …

IPO投資以外にも年間に5万円~10万円利益が出るとお小遣いになります。私は結婚してこれまでお小遣いを貰ったことがありません。だから助かっています!

気になる方は1万円から多くの企業で投資できるため行動に移してみるとよいでしょう。ただし人気があり過ぎる企業は投資できないこともあります。利回り優先なのかリスクを軽減するのか投資家の考えがわかれます。

クリアルにインタビューさせて頂いたので、そろそろお返事があるはずです。ほぼ完成していますがコロナの影響で長引いてしまいました。信託保全が付いている投資家目線の企業さんです。興味があれば下記記事で詳細確認できます。

多分、ファンズさんが一番人気だと思います。元々ソーシャルレンディング比較会社ですからね。上場の意欲もあるそうです!※テレビインタビュー時に直接お聞きしました

CREAL(クリアル)の評判や口コミをまとめてみました。私も実際に口座開設を行いメリットやデメリットについて調べています。上場企業なので評価は高そうです。メール登録を行うと物件の詳細が確認できるため …

類似企業のPERやPBRを調べてみました

類似企業とPERやPBRは仮条件発表後に記載したいと思います。| 類似企業 | PER | PBR |

| アンジェス(4563) | PER-倍 | PBR15.23倍 |

| カイオム・バイオサイエンス(4583) | PER-倍 | PBR3.84倍 |

| 窪田製薬ホールディングス(4596) | PER-倍 | PBR1.55倍 |

ストックオプションの株数や発行価格を調べました

| ストックオプション行使期間 | 株式の数 | 発行価格 |

| 2016年4月25日から10年間 | 450,000株 | 25円 |

| 2016年9月19日から10年間 | 95,000株 | 25円 |

| 2017年3月17日から10年間 | 330,000株 | 100円 |

| 2017年5月20日から10年間 | 150,000株 | 100円 |

| 2018年1月20日から10年間 | 405,000株 | 200円 |

| 2018年7月23日から10年間 | 150,000株 | 200円 |

| 2019年4月17日から10年間 | 441,200株 | 500円 |

| 2019年11月14日から10年間 | 170,000株 | 500円 |

ストックオプション(新株予約権)は2,191,200株あり、取締役会の承認を受ければ売却可能となっています。

上記の他にも「その他の新株予約権等の状況」を確認すると712,000株の発行が確認できました。こちらも取締役会の承認を受ければ売却可能です。

ツイッターでもIPO記事のチェックができます!

最新情報を手に入れたい方やレア情報、気になったことをツイートしています。IPO投資歴は15年と長くソーシャルレンディングも6年目突入!安定の利益でブログも15年目に突入。モダリス(4883)IPOの評価と申し込みスタンス

モダリスのIPOは前期黒字になっていたことでもしかして人気になるかも?と思いましたが「前臨床試験」に進んだ薬が2つしかありませんでした。ちょっと厳しそうです。新しい技術のため人気があるのか大手から発行されるレポートを確認してみたいと思います。

※モダリス公式サイト引用

世界的に遺伝子治療薬の研究開発が行われており、現段階では欧州や米国等の一部の国や地域で医薬品として当局より製造承認を受けて実用化され始めている段階だそうです。

まだ本格的に普及している薬ではありません。新薬開発の不確実性も高く医薬品の開発には多額の研究開発投資と長い時間を必要とします。

モダリスの給与1,000万円超えはこのようなところから評価対象になるのでしょうか?とやや疑問もあります。

協業モデルパイプラインについては、開発中の遺伝子治療薬に関しパートナーである製薬会社と共同研究開発契約及びライセンス契約を締結しているため、開発協力金や開発中パイプラインのライセンスアウト時の契約一時金、開発進捗に伴うマイルストン収入、ロイヤルティ収入等にが発生するそうです。

バイオ株は判断が難しいため某社発行のレポートを確認してみます。個人的にはスルーの可能性が高そうです。

ネオモバFXではスプレッド0で取引が可能です。キャンペーンが行われているためTポイント400Pと1,000通貨までスプレッド0です。IPO投資のためにネオモバに口座開設した方はFX口座をすぐに始めることができます。既存口座開設者も200P貰えるため株式投資にも使えます!

詳しくは下記記事で説明しています。米ドル円だと5円から取引ができます。またTポイントを使ってFXを行うことが可能です。ポイントでFXができる企業は他にないと思います。

ネオモバFXとはSBIネオモバイル証券が新しく開始したサービスです。もの凄い衝撃を受けたので評価(評判)を行いたいと思います。実際に投資を行い取引結果を公開しながら儲かるのか実証します。 Tポイント投資はこれまで株式や投 …

上場企業のCREAL(クリアル)で「当サイト経由の特典」が付きました

新規登録を行うとAmazonギフトカード1,000円分プレゼント、さらに初回投資に応じて最大5万円分貰えます。劣後出資とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、想定利回り4.0%~5.5%で償還実績は元本割れ0件。最強スペック企業なので下記記事でまとめました。