リグア(7090)IPOが東証マザーズに新規上場承認されました。今回も業績や上場規模などを確認し評価していきたいと思います。

主幹事はSMBC日興証券が務め公開株数300,000株、オーバーアロットメント45,000株になります。上場規模は約6.4億円とサイズが小さく人気化しそうです。

懸念材料は同日上場が3社になったことでしょう。上場ラッシュのため比較的当選しやすくなるはずですが、リグアIPOのような規模だと当選は難しいでしょうね。

当選すれば初値2倍以上は期待ができると思いますがどうでしょうか。同社は接骨院に対して患者の情報管理システムやコンサルティングを導入している企業です。また同時に保険代理店や金融紹介仲介業を行っています。

同社では2025年には団塊の世代がすべて75歳以上になることから需要を見込んでいるようです。スポーツジムなどの売上げが伸びていることは容易にわかりますが接骨院も同様に業績が好調のようです。

リグア(7090)IPOの上場基本データと引受幹事

| 項目 | 上場基本データ |

| 市場 | マザーズ |

| 業種 | サービス業 |

| 事業内容 | 接骨院などの経営支援を行う接骨院ソリューション事業、保険代理店や金融商品仲介業を行う金融サービス事業 |

| 公開予定 | 3月13日 |

| ブックビルディング期間 | 2月27日~3月04日 |

| 想定価格 | 1,850円 |

| 仮条件 | 1,850円~1,950円 |

| 公開価格 | 3月05日 |

| 企業情報 | https://ligua.jp/ |

| 監査人 | 有限責任あずさ監査法人 |

【手取金の使途】

差引手取概算額459,050千円に本第三者割当増資の手取概算額上限76,321千円を合わせた、手取概算額合計上限535,371千円については、以下の使途に充当する予定であります。

①設備資金

当社が提供しているソフトウェア(Ligoo POS&CRM、レセONE等)の追加機能及び機能強化のための開発費用として413,565千円、当社東京事務所の移転に伴う設備費用として5,000千円

②運転資金

接骨院業界における当社の取引シェアの拡大を目的とした広告費用として67,000千円、当社グループにおける人材の確保を目的とした採用費用として48,000千円

※残額は当社がソフトウェア開発のために金融機関より調達した長期借入金の返済の一部として令和3年3月期において充当する予定です。また上記調達資金は具体的な充当時期までは、安全性の高い金融商品等で運用していく方針であります。

※有価証券届出書(新規公開時)引用

| 項目 | 株数データ |

| 公募株数 | 275,000株 |

| 売出株数 | 25,000株 |

| 公開株数(合計) | 300,000株 |

| オーバーアロットメント | 45,000株 |

| 上場時発行済み株数 | 1,286,900株(公募分を含む) |

| 想定ベースの時価総額 | 約23.8億円 |

| 幹事団 | SMBC日興証券(主幹事) SBI証券 エース証券 |

| 委託見込 | SBIネオトレード証券 DMM.com証券 |

リグア(7090)上場評判とIPO分析

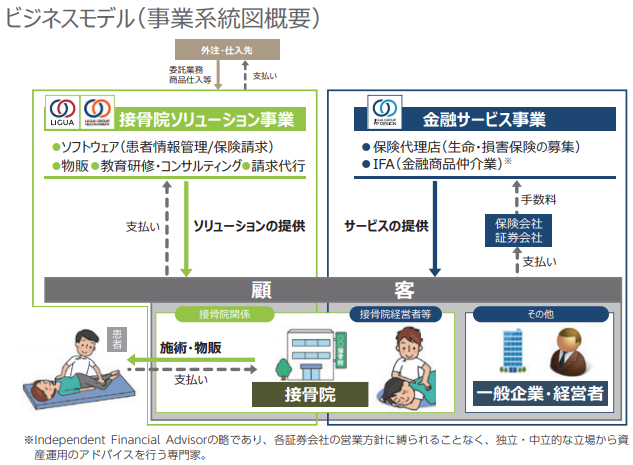

想定発行価格1,850円を基に吸収金額を算出すると約5.6億円となり、オーバーアロットメントを含めると約6.4億円規模の上場となります。小粒上場のため事業よりも上場規模による魅力が大きいでしょう。グループ企業は同社と連結子会社2社の合計3社で構成されています。「健康寿命を延ばし、生きることを楽しむ社会へ」というグループビジョンを掲げ、接骨院などのヘルスケア産業の経営・運営を支援することで人々の健康意識を高め、健康で豊かな暮らしができる社会の実現を目指しているそうです。

具体的には柔道整復術の施術所である接骨院・整骨院に対して、経営・運営における様々な問題に対するソリューションを提供する接骨院ソリューション事業、保険代理店や金融商品仲介業を行う金融サービス事業の2つのセグメントで事業を展開しています。

柔道整復術とは、柔術に含まれる活法の技術を応用して骨・関節・筋・腱・靭帯等に加わる外傷性が明らかな原因によって発生する骨折・脱臼・打撲・捻挫・挫傷等の損傷に対して、整復・固定等を行い、人間の治癒能力を発揮させる施術を行うことを指します。

接骨院ソリューション事業のCRMは接骨院向け患者情報管理システムです。接骨院は日々の施術内容をCRMに入力することで、CRMの分析機能により自院の課題を分析することができます。

また複数の接骨院を展開するグループ院においては、本部がグループ全体の運営状況をリアルタイムで把握することができます。

CRMの導入院数は現段階で1,244院となっており、約410万人の患者データが蓄積されています。CRMでは接骨院業界における全国平均や地域別平均等の様々なデータを集計することができるため、この集計データを指標として用いたコンサルティングを提供しています。

レセONEでは健康保険組合等の保険者に対して、療養費支給申請書(レセプト)を提出する際に使用するレセプト計算システムです。接骨院で行われている柔道整復術は医療保険制度の適用対象となっています。

平成31年2月よりレセONEの販売を開始し、その導入院数は現時点で250院となっています。レセONEでは入力したレセプト情報をCRMとデータ連携することができます。レセONEを利用する接骨院がCRMと併用することにより、CRMの分析機能に反映できることがレセONEの特徴となっています。

なおレセONEの売上高は、導入時に発生する初期設定費用、月額利用料にあたるシステム利用料で構成されているそうです。

金融サービス事業では連結子会社のFPデザインが生命保険会社20社、及び損害保険会社5社と業務委託契約を締結し、保険代理店として各種保険の募集を行っています。

FPデザインは金融商品取引業者(証券会社)3社と業務委託契約を締結し、IFAとして金融商品の提案及び仲介も行っています。

リグア(7090)の企業財務情報と配当性向

| 回次 | 第14期 | 第15期 |

| 決算年月 | 平成30年3月 | 平成31年3月 |

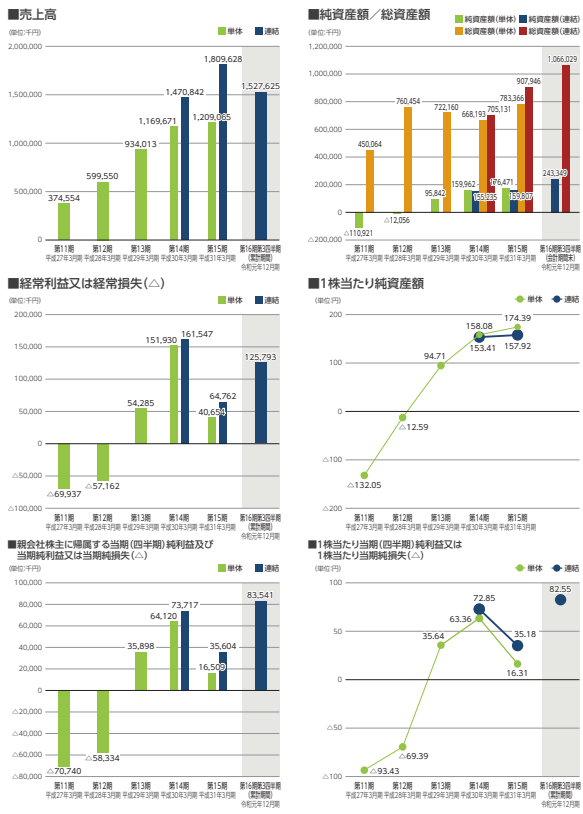

| 売上高 | 1,470,842 | 1,809,628 |

| 経常利益 | 161,547 | 64,762 |

| 親会社株主に帰属する当期純利益 | 73,717 | 35,604 |

| 包括利益 | 73,717 | 34,759 |

| 純資産額 | 155,235 | 159,807 |

| 総資産額 | 705,131 | 907,946 |

| 1株当たり純資産額 | 153.41 | 157.92 |

| 1株当たり当期純利益金額 | 72.85 | 35.18 |

| 自己資本比率(%) | 22.0 | 17.6 |

| 自己資本利益率(%) | 62.3 | 22.6 |

| 株価収益率(倍) | – | – |

| 配当性向(%) | – | – |

| 営業活動によるキャッシュ・フロー | 140,840 | 3,259 |

| 投資活動によるキャッシュ・フロー | △108,306 | △52,273 |

| 財務活動によるキャッシュ・フロー | △36,441 | 137,188 |

| 現金及び現金同等物の期末残高 | 193,944 | 282,118 |

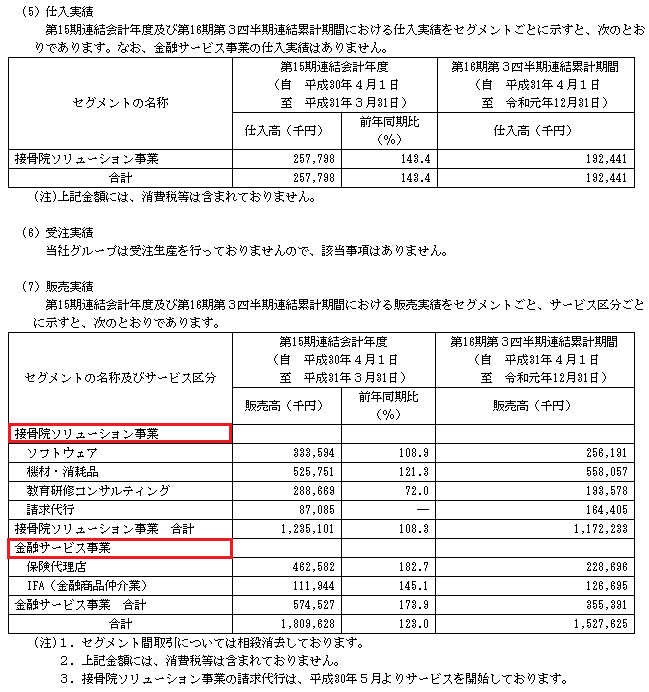

- 売上高1,527,625千円

- 売上総利益876,914千円

- 営業利益126,845千円

- 経常利益125,793千円

- 四半期純利益83,541千円

同社グループが主要市場とする接骨院業界では、接骨院数の増加に伴う他院との差別化、柔道整復療養費の減少に伴う経営の悪化、新規出店に伴う資金及び人員の確保、人員の増加に伴う教育制度の構築、接骨院オーナーの老後資金の確保等、様々な問題や課題が発生しています。

このような状況の中、接骨院ソリューション事業では接骨院に対して経営・運営における様々な問題に対するソリューションの提供を行っています。また金融サービス事業では、保険代理店やIFA(金融商品仲介業)を中心に事業を展開しています。

リグア(7090)の株主状況とロックアップについて

会社設立は2004年10月01日、大阪市中央区淡路町二丁目6番6号淡路町パークビル2号館に本社を構えます。社長は川瀨紀彦氏(昭和51年5月06日生まれ)、株式保有率は46.96%(528,200株)です。従業員数63人で臨時雇用者3人、平均年齢33.5歳、平均勤続年数4.0歳、平均年間給与4,927,000円です。連結会社のセグメント別従業員数は接骨院ソリューション事業66人(臨時雇用者4人)、金融サービス事業27人(臨時雇用者2人)の合計93人になります。

| 氏名又は名称 | 所有株式数(株) | 所有株式数割合(%) | ロック |

| 川瀨 紀彦 | 528,200株 | 46.96% | ○ |

| K&Pパートナーズ1号投資事業有限責任組合 | 87,000株 | 7.73% | ○ |

| 藤原 俊也 | 74,700株 | 6.64% | ○ |

| 石本 導彦 | 69,000株 | 6.13% | ○ |

| 藤本 幸弘 | 61,500株 | 5.47% | ○ |

| K&Pパートナーズ2号投資事業有限責任組合 | 39,000株 | 3.47% | ○ |

| 城守 和幸 | 38,100株 | 3.39% | ○ |

【ロックアップについて】

本募集及び引受人の買取引受による売出しに関し、貸株人かつ売出人である川瀨紀彦、当社株主である藤原俊也、石本導彦、城守和幸 ~省略~ 杉浦佳浩及び代表世話人株式会社は、SMBC日興証券株式会社に対して、本募集及び引受人の買取引受による売出しに係る元引受契約締結日に始まり、上場日から起算して180日目の令和2年9月08日までの期間中は、主幹事会社の事前の書面による承諾を受けることなく、元引受契約締結日に自己の計算で保有する当社普通株式及び当社普通株式を取得する権利を有する有価証券の発行、譲渡又は売却等を行わない旨を約束しております。

当社株主であるK&Pパートナーズ1号投資事業有限責任組合、藤本幸弘、K&Pパートナーズ2号投資事業有限責任組合、みずほ成長支援投資事業有限責任組合、日本アジア投資株式会社、JAUC企業育成投資事業有限責任組合及び株式会社ペイフォワードは、主幹事会社に対して、本募集及び引受人の買取引受による売出しに係る元引受契約締結日に始まり、上場日から起算して90日目の令和2年6月10日までの期間中は、主幹事会社の事前の書面による承諾を受けることなく、元引受契約締結日に自己の計算で保有する当社普通株式及び当社普通株式を取得する権利を有する有価証券の発行、譲渡又は売却等(ただし、その売却価格が募集における発行価格又は売出しにおける売出価格の1.5倍以上であって、主幹事会社を通して行う東京証券取引所での売却等は除く。)を行わない旨を約束しております。

※有価証券届出書(新規公開時)引用

上位株主には180日間(令和2年9月08日まで)のロックアップが付与されています。またベンチャーキャピタルや一部の株主にはロックアップ90日間(令和2年6月10日)、ロックアップ解除倍率1.5倍が適用されます。

親引け設定は従業員の福利厚生を目的に14,000株を上限として買い付けるようです。

リグア(7090)IPOの初値予想と幹事引受け株数

想定発行価格を下限として仮条件が1,850円~1,950円に引き上げられました。これにより吸収額が約5.9億円、オーバーアロットメントを含め約6.7億円になります。2020年3月期の連結業績予想は売上21億円となり前期比較で16.1%、経常利益1.9億円となり前期比195.3%増になります。四半期利益は1.2億円となり前期比254.3%増を見込みます。

EPS121.15からPERを計算すると約16.10倍、BPS577.24からPBRを計算すると約3.38倍になります。

修正値2,925円~3,500円

kimu

kimu 類似企業と比較すると割安だと思いますが、接骨院ソリューション事業だけではないため比較も難しいです。何となくだけど初値だけ高くなりその後は急落しそうな気がしています。

金融サービス事業はあまり利益が出ていないようなので今後期待してよいのか微妙な感じですね。2020年第3四半期では営業損失1,500万円と目論見にあります。

| 幹事名 | 配分単位 | 引受割合 |

| SMBC日興証券(主幹事) | 279,000株 | 93.00% |

| SBI証券 | 18,000株 | 6.00% |

| エース証券 | 3,000株 | 1.00% |

公開株数とオーバーアロットメントを合わせても345,000株しかないプラチナチケットとなっています。当選するとしてもSMBC日興証券からの申し込みしかないでしょう。店頭口座(対面口座)の方も激戦となること間違いないでしょう!

通常であれば初値2.3倍超えも可能だと思いますが、同日上場が2社あるため資金分散懸念があります。フォースタートアップスとどちらが人気でしょうね。当選できるならどちらでも構いませんが初値2倍をとりあえずは目指す展開でしょう。

SMBC日興証券のIPO抽選ルールについて徹底的に調べました。個人的にも過去の当選履歴から一番IPOに当選できている証券会社かもしれません。IPO取扱い数も業界最高水準のため、口座がない方は早めに作っておいたほうがよいと …

SBI証券の口座を開設している方はIPOチャレンジポイントを使うと当選できると思いますが、接骨院の経営支援を行う企業の初値が数倍に化けるとは考えにくいですよね。たまにストレート当選することもあるため申し込みだけは行っておきたいと思います。

SBI証券(旧イー・トレード証券)のIPO抽選ルールと当選画像を掲載しています。過去記事を利用しているため少し見にくくなっており申し訳ありません。追記するような形になっています。最近はポイントを使わなくても当選することが …

IPOになかなか当選しない方は未上場株を購入して上場を待つ方法も良いと思います。FUNDINNO(ファンディーノ)だと投資案件が多いため気に入った企業へ投資できる環境が備わっています。

FUNDINNO(ファンディーノ)に興味があるため口座を開設し投資を行ってみたいと思います。評判や評価も上々のようで案件も増えています。また、投資家の口コミを調べてみたので参考になればと思います。 …

スタートアップ企業やベンチャー企業と呼ばれる勢いある企業に投資ができるため、日本の未来を切り開く企業への投資もできると考えています。グローバル化できる企業は何処でしょうね。

類似企業のPERやPBRを調べてみました

類似企業とPERやPBRは仮条件発表後に記載したいと思います。| 類似企業 | PER | PBR |

| アトラ(6029) | PER2,545.45倍 | PBR1.34倍 |

| フレアス(7062) | PER406.98倍 | PBR1.63倍 |

| 船井総研ホールディングス(9757) | PER33.14倍 | PBR6.17倍 |

ストックオプションの株数や発行価格を調べました

| ストックオプション行使期間 | 株式の数 | 発行価格 |

| 平成29年4月01日~令和6年8月30日 | 40,800株 | 167円 |

| 平成29年8月01日~令和6年8月30日 | 46,500株 | 167円 |

| 平成30年7月01日~令和6年8月30日 | 22,800株 | 1,334円 |

| 令和3年7月01日~令和11年3月30日 | 2,900株 | 1,830円 |

上場時点で行使期限に入っているストックオプション(新株予約権)は110,100株になります。

ツイッターでもIPO記事のチェックができます!

最新情報を手に入れたい方やレア情報、気になったことをツイートしています。IPO投資歴は14年と長くソーシャルレンディングも4年目突入!安定の利益でブログも14年目に突入。リグア(7090)IPOの評価と申し込みスタンス

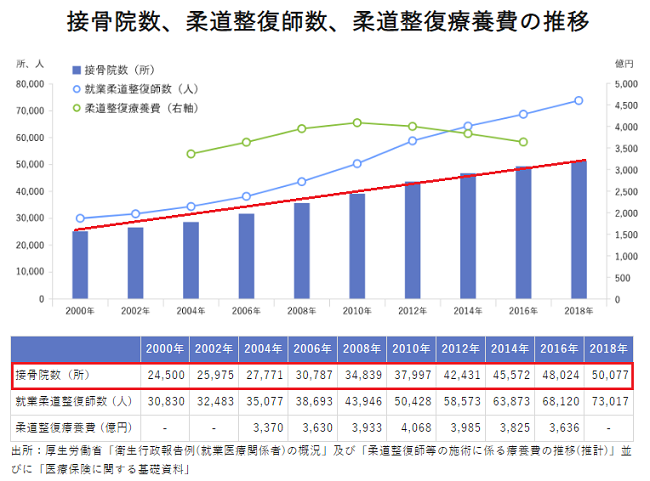

リグアIPOは人気になると思いますが接骨院業界も多くの問題を抱えていると感じています。同社の場合は自社で接骨院を経営している訳ではありませんが、接骨院数の増加に伴う他院との差別化、柔道整復療養費の減少に伴う経営の悪化などが問題視されています。業績拡大には取引企業の問題があります。同社が成長していくには全国50,077院あるとされる接骨院との取引シェア拡大が最重要です。現時点でのシェア率は約4.5%(2,234院)となっています。これだけでも結構凄いと思いましたが大きな課題なのは間違いないでしょう。

同社が主要市場とする接骨院業界は、柔道整復療養費は減少傾向であるものの接骨院数及び柔道整復師数は増加傾向にあります。

そのため接骨院1院あたり療養費及び柔道整復師1人あたり療養費が更に減少します。その減少分を補うための保険適用外の自費施術による売上が接骨院経営にとって非常に重要な要素となります。そのため同社で行うコンサルティングサービス期待もあるようです。

また、今後はIT化による生産性の向上や療養費に過度に依存しない接骨院の経営体制の構築などを目指したいそうです。そうは言ってもメーン事業のため結局は新規提携事業者との提携が優先でしょう。

前期の売上区分を計算してみると接骨院ソリューション事業68.3%、金融サービス事業31.7%になります。新規事業としては接骨院だけでなく、鍼灸院や個人医院等の店舗型のヘルスケア産業にも展開するようです。

上場企業が運営する人気のクラウドファンディング! 【OwnersBookは信頼が高い】

OwnersBook(オーナーズブック)では募集額が大きいファンド組成が続いています。また抽選方式も行われているため投資チャンスが十分あります!

上場会社のロードスターキャピタル(4382)が直接運営している企業のため安心感があります。不動産業を行っている企業がソーシャルレンディングを行っていることからプロ集団が運営していると考えて良いと思います。実際に投資を行っているので下記記事が参考になりそうです。

日本で初めて不動産特化型のクラウドファンディングを始めたOwnersBook(オーナーズブック)の評判やデメリットを真剣に調べ実際に投資を行ってみました。松井証券との業務提携や株主優待付きクラウドファンディングなど投資 …

上場企業のCREAL(クリアル)で「当サイト経由の特典」が付きました

新規登録を行うとAmazonギフトカード1,000円分プレゼント、さらに初回投資に応じて最大5万円分貰えます。劣後出資とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、想定利回り4.0%~5.5%で償還実績は元本割れ0件。最強スペック企業なので下記記事でまとめました。