フリー(freee)IPOが東証マザーズに新規上場承認されました。今回も業績や上場規模などを確認し評価していきたいと思います。主幹事は共同となっていますが三菱UFJモルガン・スタンレー証券が代表で取り仕切ります。

話題の大手企業がIPOすることになり、内容を確認すると個人的にはイメージが悪いです。上場ゴールと言われても仕方がないでしょう。

公開株数5,435,200株と多く、売出株も12,041,100株となっています。オーバーアロットメントは1,089,700株になり上場規模は約334.2億円です。しかも赤字上場となっているあたりが手を出しずらいと思います。

企業自体は有名なのでIPOに参加を検討する方は多いと思います。しかしBASE(4477)やChatwork(4448)の株価を見てもVC保有率が多い企業に対して初値買いする投資家は少なくなっています。

機関投資家も様子見となっているようですから個人投資家が利益を出すには難しい市場だと思います。それに反し日経平均は2019年高値を更新しています。

こうなるとIPOよりも他の投資へ資金を移す投資家も出てくるでしょう。主幹事が三菱UFJモルガン・スタンレー証券なのでじっくりと戦略を練っていることに期待を掛けましょう。

あまり上場ゴール的なIPOの主幹事はこれまでしてきていないイメージがあります。

フリー(4478)IPOの上場基本データと引受幹事

| 項目 | 上場基本データ |

| 市場 | マザーズ |

| 業種 | 情報・通信業 |

| 事業内容 | スモールビジネス向けクラウドERPサービスの提供 |

| 公開予定 | 12月17日 |

| ブックビルディング期間 | 12月03日~12月06日 |

| 想定価格 | 1,800円 ※1,660円~1,940円の平均値で算出 |

| 仮条件 | 1,800円~2,000円 |

| 公開価格 | 12月09日 |

| 企業情報 | https://corp.freee.co.jp/ |

| 監査人 | 有限責任 あずさ監査法人 |

【手取金の使途】

差引手取概算額4,848百万円及び前記「1 新規発行株式」の(注)5に記載の第三者割当増資の手取概算額上限1,833百万円については、海外募集における差引手取概算額4,049百万円と併せて、以下に充当する予定であり、具体的な資金需要が発生し、支払時期が決定するまでは、安全性の高い金融商品等で運用していく方針であります。

①新規顧客獲得のためのセールス・マーケティング活動に係る広告宣伝費・販売促進費及び人件費として、6,731百万円(2020年6月期:1,000百万円、2021年6月期:2,865百万円、2022年6月期:2,866百万円)

②製品開発に係るエンジニアの人件費等の研究開発費として、3,500百万円(2020年6月期:500百万円、2021年6月期:1,500百万円、2022年6月期:1,500百万円)

③サーバーメンテナンス及びカスタマーサポートに係る人件費として、500百万円(2020年6月期:100百万円、2021年6月期:200百万円、2022年6月期:200百万円)

※有価証券届出書(新規公開時)引用

| 項目 | 株数データ |

| 公募株数 | 5,435,200株 ※国内募集2,952,000株、海外募集2,483,200株を目処に予定 |

| 売出株数 | 12,041,100株 ※国内売出4,313,000株、海外売出7,728,100株を目処に予定 |

| 公開株数(合計) | 17,476,300株 |

| オーバーアロットメント | 1,089,700株 |

| 上場時発行済み株数 | 46,639,891株(公募分を含む) |

| 想定ベースの時価総額 | 約839.5億円 |

| 幹事団 | 三菱UFJモルガン・スタンレー証券(共同主幹事) 大和証券(共同主幹事) メリルリンチ日本証券(共同主幹事) SBI証券 野村證券 みずほ証券 岩井コスモ証券 東洋証券 楽天証券 いちよし証券 エース証券 ちばぎん証券 東海東京証券 松井証券 丸三証券 水戸証券 ※マザーズ上場にあたっての幹事取引参加者は三菱UFJモルガン・スタンレー証券と大和証券です |

| 委託幹事 | auカブコム証券? 岡三オンライン証券 SBIネオトレード証券 DMM.com証券 |

フリー(4478)上場評判とIPO分析

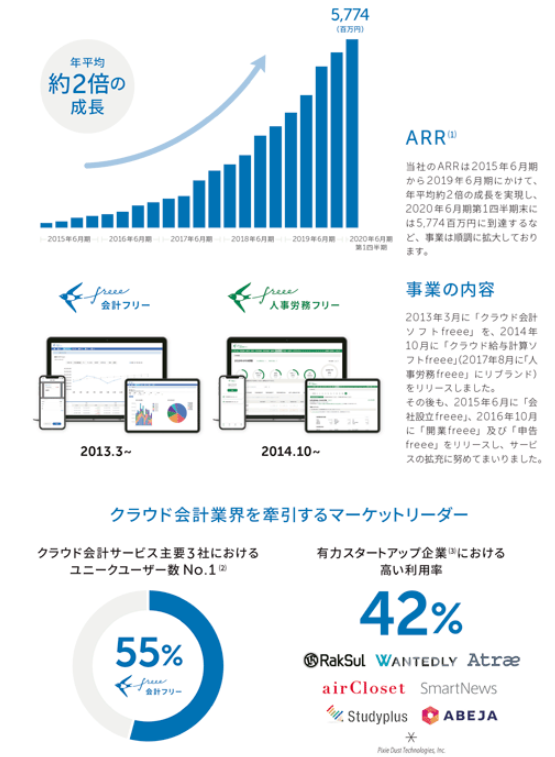

想定発行価格1,800円を基に吸収金額を算出すると約314.6億円となり、オーバーアロットメントを含めると約334.2億円規模の上場となります。マザーズ上場を考えると上場規模が大きく荷もたれ感がかなり大きいサイズになります。しかも業績は赤字となり黒字化するめどが何時なのか心配します。同社はスモールビジネスのバックオフィスの生産性向上に寄与するSaaSサービスを開発・提供しています。2013年3月に「クラウド会計ソフトfreee」をリリース、2014年10月に「クラウド給与計算ソフトfreee」をリリースしています。

その後も2015年6月に「会社設立freee」を、2016年10月に「開業freee」及び「申告freee」をリリースしサービスの拡充に努めています。「クラウド給与計算ソフトfreee」は2017年8月に「人事労務freee」にリブランドしています。

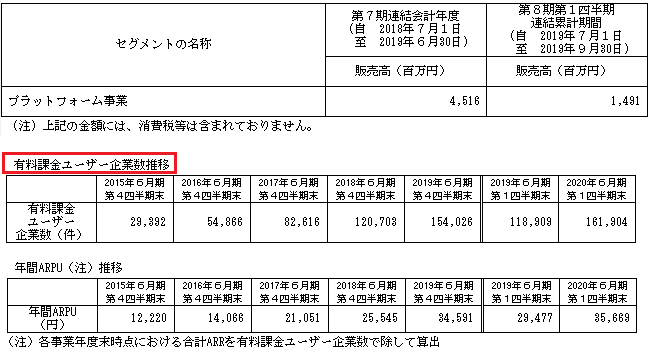

また、金融サービスの展開に向けて2018年10月にフリーファイナンスラボ株式会社を設立し、2019年6月には「資金繰り改善ナビ」をリリースしています。なおグループは同社と連結子会社であるフリーファイナンスラボの合計2社で構成され、プラットフォーム事業の単一セグメントになります。

SaaSとはユーザー側のコンピューターにソフトウェアをインストールするのではなく、ネットワーク経由でソフトウェアを利用する形態のサービスを指します。

フリーが提供する独自性の高い「統合型クラウド会計ソフト・人事労務ソフト」としてユーザー企業に支持されているそうです。

一般的な会計ソフトは、すべての取引を複式簿記形式の仕訳として手動で入力する必要があり、多くの手間を要するという課題があります。「クラウド会計ソフトfreee」においては、金融機関のトランザクションデータを自動的にサービス上に取り込みAIにより自動で仕訳を行うことができます。

これにより、ユーザー企業は手作業や手入力にかけてきた時間と工数を削減し、生産性を向上させることが可能となっています。

クラウド会計ソフトfreeeは、簿記の知識がない人でも直感的に使用可能なユーザー・インターフェイスを提供しており、専門人材の確保が容易でないスモールビジネスが自社で財務会計(会計帳簿の作成)や管理会計までを実施することも可能だそうです。

モバイルアプリの提供もあり2万件以上のユーザー評価を得ており、5段階評価で平均4.4の高評価を獲得し多くのユーザーから支持を集めています。

バックオフィスオートメーションでは、クラウド会計ソフトfreeeのソフトウェア上で上流工程にあたる業務を行うことで自動的に会計帳簿が作成されるため、経理業務自体も大幅に効率化するそうです。

従来のスモールビジネス(規模が小さいビズネス)では、その企業特有の業務プロセスを自動化するために、独自のシステムを開発するしかありませんでした。しかし、独自のシステム開発は多額な開発コストとメンテナンスコストがかかり、IT投資の体力が限られるスモールビジネスにとって大きな負担になっていました。

同社グループは2013年に日本国内の会計ソフト業界では初めてパブリックAPIを公開して以来、クラウドとAPIを活用したオープン・エコシステムの構築を進めています。

パブリックAPIの公開により、「誰でも、自由に」グループのサービスとデータ連携を行うためのアプリケーション開発を行うことができます。

そのため、スモールビジネス向けの業務ソフトウェアを提供する企業が、同社グループのサービスとの連携機能を自発的に開発することが容易になります。

このような他社製品との連携機能が多く提供されることにより、スモールビジネスが社内業務のための独自のシステムやソフトウェアを開発する負担を大幅に削減することができるそうです。

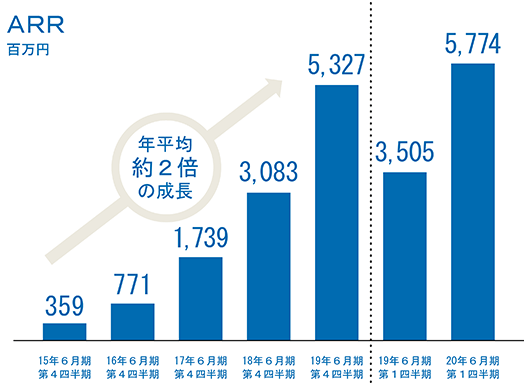

ユーザー数及びARPUの双方が伸長した結果、同社のARRは2015年6月期から2019年6月期にかけて、年平均約2倍の成長を実現し、2020年6月期第1四半期末には5,774百万円に到達するなど、事業は順調に拡大しています。

ARPUとは1有料課金ユーザー企業当たりの平均単価になり、ARRとは各期末月のMRR(Monthly Recurring Revenue)を12倍して算出しています。MRRとは対象月の月末時点における継続課金ユーザー企業に係る月額料金の合計額です。

サービスの多くをサブスクリプション(継続課金)方式で提供していることは大きく評価されそうです。売上高合計に占めるサブスクリプション売上高の比率は90%超とになり、安定的かつ継続的な収益構造となっています。

顧客生涯価値(LTV)の長期的な最大化を企図し、継続率の長期化を目的とした機能改善の開発やカスタマーサクセス等に投資しています。

その結果2019年6月期における月次平均解約率は2.0%以下と、大企業と比して廃業率が高く、他のソフトウェアへの乗り換えが多い傾向にあるスモールビジネス向けサービスにおいて低い解約率を実現しています。この辺りは単純に凄いと感じます。

また、既存顧客へのアップセルやクロスセルも順調に進展しており、2019年6月期におけるネットレベニューリテンションレートは100%超を実現しています。

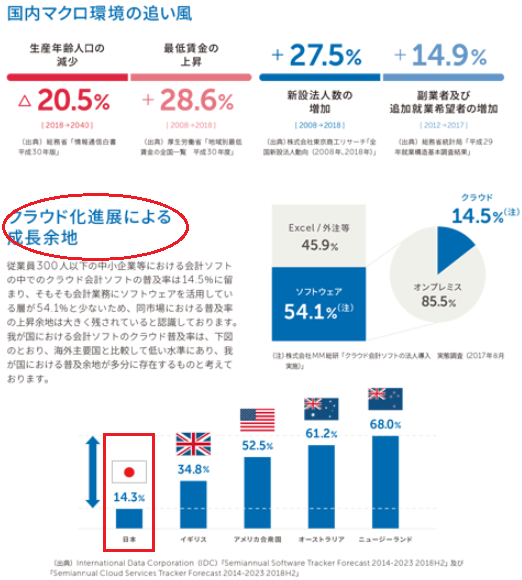

従業員300人以下の中小企業等においてクラウド会計ソフトの普及率は14.5%しかありません。そもそも会計業務にソフトウェアを活用している層が54.1%と少ないため、同市場における普及率の上昇余地は大きく残されているそうです。

現状の会計ソフト及び人事労務ソフトにおけるクラウド普及率は、海外主要国と比較して低い水準にあり普及余地が大きいようです。

株式会社MM総研の調査では、設立1年未満の法人の53.1%が、既に会計ソフトとしてクラウドを選択するようになっており、今後の普及傾向の加速となる傾向が見られます。

ただ同社の会計ソフトをスモールビジネス企業が取り扱うかは知名度の向上次第でしょう。ベンチャーキャピタルってこの手の投資も積極的に行いますよね。

フリー(4478)の企業財務情報と配当性向

| 回次 | 第6期 | 第7期 |

| 決算年月 | 2018年6月 | 2019年6月 |

| 売上高 | 2,414,913 | 4,579,049 |

| 経常利益 | △3,399,297 | △2,764,820 |

| 当期純損失 | △3,405,845 | △2,692,189 |

| 資本金 | 100,000 | 100,000 |

| 純資産額 | 692,875 | 4,596,307 |

| 総資産額 | 2,415,996 | 7,464,765 |

| 1株当たり純資産額 | △247.82 | △285.88 |

| 1株当たり当期純損失 | △92.88 | △66.15 |

| 自己資本比率(%) | 19.4 | 57.3 |

| 自己資本利益率(%) | – | – |

| 株価収益率(倍) | – | – |

| 配当性向(%) | – | – |

| 営業活動によるキャッシュ・フロー | △2,942,970 | – |

| 投資活動によるキャッシュ・フロー | △223,438 | – |

| 財務活動によるキャッシュ・フロー | – | – |

| 現金及び現金同等物の期末残高 | 1,634,156 | – |

第8期第1四半期連結累計期間(2019年7月01日~2019年9月30日)

- 売上高1,491百万円

- 営業損失486百万円

- 経常損失488百万円

- 親会社株主に帰属する四半期純損失490百万円

同社のカテゴリーであるスモールビジネス向けのクラウドERP市場のTAMは約1.1兆円と推計されるそうです。中小企業における会計ソフトウェア利用率は54.1%、そのうちクラウド会計普及率は14.5%と低水準のためスモールビジネス向けのクラウドERP市場は今後も高い成長が見込まれるそうです。

今期は「クラウド会計ソフトfreee」と「人事労務freee」の機能改善に向けた開発投資を実施し、ユーザー基盤の更なる拡大のために金融機関との連携を強化したそうです。2019年8月に中国銀行、同年9月にはきらぼし銀行と中小企業の生産性向上に向けた業務提携を行っています。

フリー(4478)従業員と株主の状況

会社設立は2012年7月09日、東京都品川区西五反田二丁目8番1号に本社を構えます。代表取締役CEOは佐々木大輔氏(1980年9月18日生まれ)、株式保有率は24.90%(11,790,000株)です。従業員数409人で臨時雇用者(110人)、平均年齢32.0歳、平均勤続年数2.3年、平均年間給与6,530,000円です。連結従業員数も409人で臨時雇用者110人のままです。セグメントはプラットフォーム事業の単一セグメントになります。

| 氏名又は名称 | 所有株式数(株) | 所有株式数割合(%) | ロック |

| 佐々木 大輔 | 11,790,000株 | 24.90% | 〇 |

| DCM VI, L.P. | 5,520,087株 | 11.66% | 〇 |

| A-Fund, L.P. | 3,239,712株 | 6.84% | 〇 |

| IVP Fund II A, L.P. | 2,388,000株 | 5.04% | 〇 |

| 株式会社リクルート | 2,277,267株 | 4.81% | 〇 |

| 横路 隆 | 2,250,000株 | 4.75% | 〇 |

| LINE株式会社 | 2,093,022株 | 4.42% | 〇 |

| Palace Investments Pte. Ltd. | 1,760,796株 | 3.72% | 〇 |

| 株式会社SMBC信託銀行 | 1,500,000株 | 3.17% | 〇 |

| 東後 澄人 | 1,488,000株 | 3.14% | 〇 |

【ロックアップについて】

グローバル・オファリングに関連して、売出人かつ貸株人である佐々木大輔、売出人であるDCM VI, L.P.、A-Fund, L.P.及び横路隆、当社株主である株式会社リクルートについては、元引受契約締結日から上場日(当日を含む。)後360日目(2020年12月10日)までの期間(以下、「ロックアップ期間①」という。)、売出人であるIVP Fund II A, L.P.、Palace Investments Pte. Ltd.、株式会社SMBC信託銀行 ~省略~ 和久田龍及びその他352名については、元引受契約締結日から上場日(当日を含む。)後180日目(2020年6月13日)までの期間、ジョイント・グローバル・コーディネーターの事前の書面による同意なしには、当社普通株式の売却等を行わない旨を約束する書面をジョイント・グローバル・コーディネーターに対して差し入れる予定であります。

また、当社はジョイント・グローバル・コーディネーターに対し、ロックアップ期間②中はジョイント・グローバル・コーディネーターの事前の書面による同意なしに、当社普通株式の発行、当社普通株式に転換若しくは交換される有価証券の発行又は当社普通株式を取得若しくは受領する権利を付与された有価証券の発行等を行わない旨を約束する書面を差し入れる予定であります。

さらに、グローバル・オファリングに関連して、親引け先である当社従業員持株会に対し、ロックアップ期間②中はジョイント・グローバル・コーディネーター及び共同主幹事会社の事前の書面による同意なしに、当社普通株式の売却等を行わない旨を約束する書面を差し入れるよう要請を行う予定であります。

※有価証券届出書(新規公開時)引用

上位株主には360日間(2020年12月10日まで)のロックアップが付与されています。売出人に対しては180日間(2020年6月13日)のロックアップ、さらに親引け先の同社従業員持株会に対し180日間のロックアップが付与されています。

親引けは同社従業員への福利厚生等を目的として従業員持株会に対し、国内募集株式及び国内売出株式のうち38,500株を上限として売りつけるそうです!

フリー(4478)IPOの初値予想と幹事引受け株数

仮条件範囲が想定発行価格を下限として1,800円~2,000円に決定しました。仮に2,000円で決定した場合の吸収額は約371.3億円になり、時価総額には932.8億円です。事前予想では不人気と聞いていましたが、どうやら海外需要が旺盛とのことです。赤字が拡大する中で手出し無用と思われたIPOで利益が出るかもしれない?と言われブックビルディングに参加する投資家も出ているようです。比較会社なマネーフォワードになりどちらも赤字でその他の指標で比べた場合にマネフォ以上に評価はできないようです。

利益的に100円程度しか見込めないようなので不参加が無難なのではないか?と考えています。地合いが急転した場合の損失額は100円程度(1万円)では済まないでしょう。少しだけ参加してみますが過熱化するほどの勢いを現在のところ感じていません。

2020年6月の連結業績予想は売上69.4億円で前期45.2億円から53.7%増と勢いがあります。経常利益は-31.3億円となり前期の-28.5億円から拡大しています。四半期利益は-31.2億円と前期-27.8億円から拡大します。このような業績でも海外では人気なの?と疑問です。

獲得しやすいIPOなので複数株を手に入れれば大きな利益になりますがリスクが高そうだと感じます。EPS76.10でBPS126.56になるそうです。PBRは15.80倍になります。

一応、ファンドなどへ組み入れされる観測もあるためニーズはあるようです。100億円規模であればと思いますが371.3億円の吸収はできるのでしょうか?総合的に考えて無理して申込む程のIPOではなないと思います。

マネーフォワードは200株獲得し29万円の利益を得ることに成功しましたがフリーにはあまり積極的になれません。運命の別れ道かもしれませんね。

※2019年12月10日追記

国内公募株数2,952,000株が2,023,700株に変更

海外公募株数2,483,200株が3,411,500株に変更

| 幹事名 | 配分単位 | 引受割合 |

| 三菱UFJ・モルガンスタンレー証券(共同) | 2,762,100株 | 43.59% |

| 大和証券(共同) | 2,273,600株 | 35.88% |

| メリルリンチ日本証券(共同) | 128,600株 | 2.03% |

| SBI証券 | 633,700株 | 10.00% |

| 野村證券 | 290,900株 | 4.59% |

| みずほ証券 | 107,700株 | 1.70% |

| 岩井コスモ証券 | 21,500株 | 0.34% |

| 東洋証券 | 21,500株 | 0.34% |

| 楽天証券 | 21,500株 | 0.34% |

| いちよし証券 | 10,800株 | 0.17% |

| エース証券 | 10,800株 | 0.17% |

| ちばぎん証券 | 10,800株 | 0.17% |

| 東海東京証券 | 10,800株 | 0.17% |

| 松井証券 | 10,800株 | 0.17% |

| 丸三証券 | 10,800株 | 0.17% |

| 水戸証券 | 10,800株 | 0.17% |

IPO投資家もソーシャルレンディングで利益を出している方が増加中?ミドルリスク・ミドルリターンで安定的に利益を狙うことができます。クラウドバンクへの投資は利回り平均が6.99%になっています!

実際に投資を行っているため分配金や詳細データなどを画像を一緒に下記記事でまとめました。まだソシャレンに投資を行ったことがない方にはお勧めです。57万円投資で累計分配金が8.4万円を超えました!

またクラウドバンクにインタビューしましたが、Funds(ファンズ)にもインタビューを行い記事にまとめました。先日も投資を行っています!利回りが少し低めですが安心して投資を行える環境が備わっています。

投資対象が基本的に上場企業なのは凄いと感じます。先日は大阪王将のファンドが登場しています。

Funds(ファンズ)に50万円入金し実際に投資を行いました。なぜ評判や評価が高いのか?どうしてリスクが低いのかを調べたので参考になればと思います。上場企業に資金を貸し出す形なので投資家の背負うリスクが低くなり、デフォルト …

さらにニッチな投資先として上場企業のSAMURAI証券も最近人気があります。上場企業の冠があることが安心材料のようです。先月試しに私も10万円を投資してみました。保証ありを選択したので安心しています!

SAMURAI証券の詳細情報を知りたい方は下記記事にまとめているので参考にしてください。maneoとの業務提携などで話題性がある企業です。

サムライ(SAMURAI)証券の評判や実績を暴露!投資実行でデメリット発覚ソーシャルレンディング投資も盛り上がりを見せている状況です。

類似企業のPERやPBRを調べてみました

類似企業とPERやPBRは仮条件発表後に記載したいと思います。| 類似企業 | PER | PBR |

| ネットイヤーグループ(3622) | PER-倍 | PBR2.66倍 |

| オロ(3983) | PER77.35倍 | PBR12.66倍 |

| マネーフォワード(3994) | PER-倍 | PBR12.3倍 |

ストックオプションの株数や発行価格を調べました

| ストックオプション行使期間 | 株式の数 | 発行価格 |

| 2015年6月15日~2023年6月13日 | 705,000株 | 17.0円 |

| 2015年6月15日~2023年6月13日 | 60,000株 | 1.0円 |

| 2015年11月21日~2023年11月19日 | 882,000株 | 61.0円 |

| 2015年6月15日~2023年6月13日 | 15,000株 | 1.0円 |

| 2016年3月15日~2023年11月19日 | 510,000株 | 61.0円 |

| 2017年4月15日~2025年4月13日 | 226,500株 | 1.0円 |

| 2017年4月15日~2025年4月13日 | 187,800株 | 1.0円 |

| 2018年3月02日~2026年2月28日 | 7,500株 | 1.0円 |

| 2018年3月02日~2026年2月28日 | 53,790株 | 1.0円 |

| 2019年9月29日~2027年9月28日 | 119,760株 | 1.0円 |

| 2019年9月29日~2027年9月28日 | 197,550株 | 1.0円 |

| 2019年2月05日~2029年2月04日 | 249,600株 | 517.3円 |

| 2021年2月05日~2029年2月04日 | 908,625株 | 505.0円 |

| 2019年9月29日~2027年9月28日 | 316,200株 | 1.0円 |

| 2021年4月09日~2029年4月08日 | 831,900株 | 505.0円 |

| 2019年9月29日~2027年9月28日 | 6,000株 | 1.0円 |

| 2019年6月01日~2029年5月31日 | 390,000株 | 517.3円 |

| 2021年6月11日~2029年6月10日 | 101,400株 | 505.0円 |

| 2021年6月30日~2029年6月29日 | 370,275株 | 505.0円 |

| 2019年9月29日~2027年9月28日 | 6,000株 | 1.0円 |

ストックオプション(新株予約権)の状況は上記のようになります。上場するのかわからない段階で割り当てだと思いますがあり得ない状況です。株式分割になっていますが殆ど発行価格が1円となっています。

上場しても役員や従業員などはしばらく売れませんが、株価が存在すればウハウハで仕方がないでしょう。将来に期待したいと思いますが上場規模が大きいため余裕で公開価格割れになるのでは?と思っています。

目論見からは黒字となったことが一度もないようです。第1期と第3期は確認できませんでしたがまさに上場ゴール銘柄で個人投資家は参戦しない方が殆どでしょう。

ツイッターでもIPO記事のチェックができます!

IPOの最新情報やレア情報、気になったことをツイートしています。IPO投資歴は15年と長くソーシャルレンディングも4年目突入!安定の利益でブログも14年目に突入しています。フリー(4478)IPOの評価と申し込みスタンス

フリーのIPOはグローバルオファリングになっているため通常のIPOとはまた違った経験則が必要になります。しかし内容を確認すると人気があるようには思えません。会計ソフトなどは他社でも行っている事でありサービスの差別化が難しいように感じます。そもそもIPO市場で会計ソフトなどはあまり人気があるような企業ではありません。しかもベンチャーキャピタル保有株が多く上場後にも上値が重たくなる傾向があります。

日本国内の規模が小さい企業(スモールビズネス)をターゲットとしている事は良いとして事業自体には魅力を感じません。ただ同社の知名度は高く長期的に株式を保有できる方には将来性があり良いかもしれません。

kimu

kimu どうしても公募割れや利益目線で見てしまうためあまり人気があるようには思えません。支店経由だと担当者とのやり取りで配分確定となる方もいそうですね。

働き方改革実行計画や少子化の影響もあり、生産年齢人口が減少する一方で新設法人数や副業者数は増加傾向傾向にあります。このようなことからもスモールビジネス領域が広がっていると言えます。

収益構造がサブスクリプション方式のため赤字から始まることはわかりますが、上場時期が早くね?と多くの投資家が思いそうです。考え方を逆に考えると株価が低い時に買えるメリットはありそうです。

解約率も低いそうなのでいずれ黒字化すると思われますが、上場時期が早いのではないかと感じます。BASEも1年待てば評価が違っていたかもしれません。ただVCが1年待てないのかもしれません。

フリーの上場は公開価格割れしても上場できれば成功だと個人的に思います。海外投資家の動向が気になるところですね。新興市場なのでグレーマーケット取引はないでしょう。

ヒロセ通商タイアップで現金2,000円上乗せ! 【食材は毎月ただ貰いを目指して頑張ろう】

⇒ ヒロセ通商公式タイアップ詳細

※【衝撃】ヒロセ通商LION FXのキャンペーン裏技とゾロ目攻略方法!

上場企業のCREAL(クリアル)で「当サイト経由の特典」が付きました

新規登録を行うとAmazonギフトカード1,000円分プレゼント、さらに初回投資に応じて最大5万円分貰えます。劣後出資とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、想定利回り4.0%~5.5%で償還実績は元本割れ0件。最強スペック企業なので下記記事でまとめました。