- 「東海カーボンに興味があるけど、業績や財務はどうなのだろうか?」

- 「東海カーボンの株価は割安?割高?」

東海カーボンは近年、業績が急拡大しており、配当金が急増しています。また、同社は株主優待利回りも比較的高いことから、個人投資家の注目度が高いです。

一方、東海カーボンの株価は2018年後半の高値から約60%も下落しています。今の株価は割安と考えてよいでしょうか?当サイト(ロイナビ)のアンケートでも株価分析希望が多かったので、調べてみました。

本記事では東海カーボンの業績や財務内容、株価の割安さなどから、今の株価は買い時なのか?について私の考えを紹介します。

本記事は、自分の銘柄調査の一環として行ったものです。私なりの投資判断が含まれていますが、投資を推奨するものではありません。

投資をする際は、最新の情報を調べたうえで、自己責任で投資判断をお願いします。

手数料無料で「東海カーボン」株に投資するには

楽天証券を使うと、1日の合計売買金額が100万円まで、手数料無料です(いちにち定額コースの場合)。日本株・ETF(単元株)の約98%は100万円以下ですので、1日に何度も売買するのでなければほぼ無料で投資できます。

手数料で損したくない方は、楽天証券

を活用すると良いです。

「東海カーボン」株の買い方

関連記事:

私の代表的な6つの投資判断基準

投資判断基準は投資スタイルによって異なります。私の場合、業績好調な割安株(バリュー株)への投資が好きなので、以下の6つの観点を重視しています。

上記6つの観点で東海カーボンの株価は買い時なのか、私なりに検討してみました。

東海カーボンの売上高・営業利益は増えているが、今後は景気次第

1つ目の判断基準は「業績は成長しているか?」です。

2007年以降の東海カーボンの長期業績(売上高・営業利益)は以下のようになっています(引用:マネックス証券の銘柄スカウター)。

東海カーボンの売上高・営業利益

- 売上高:右軸

- 営業利益:左軸(0からのスタートではないことに注意してください)

東海カーボンの営業利益はリーマンショック後に長く低迷していました。中国において製鉄の過剰生産能力が削減されていたため、電炉の需要が減少していたからです。

しかし、2017年以降、環境負荷が少ないとされる電炉の需要が高まったことで、主要部材である黒鉛電極の需要が急増しました。そのため、原料のひっ迫により、製品の価格を大幅値上げしたことなどが理由で、東海カーボンの業績は急拡大しました(2018年12月期の営業利益は前期比5倍以上)。

一方、2019年12月期は市況のピークを過ぎてしまったため、同社は減益の見通しです。とはいえ、2016年以前の水準と比べると、今期の利益も高水準です。

今後の懸念材料は、市況悪化に伴う業績低迷

東海カーボンは市況株と呼ばれ、業績は需給関係に左右されやすい特徴があります。

実際、東海カーボンの業績は黒鉛電極の需給ひっ迫に伴って急拡大しました。しかし、米中貿易摩擦により中国景気が悪化し、黒鉛電極の市況悪化が起きると、東海カーボンの業績もピークアウトしています。

現在の計画ではやや減益にとどまっていますが、今後の市況次第では更なる業績悪化の可能性があります。

今後はどの水準で業績が下げ止まるかに注目する必要があります。

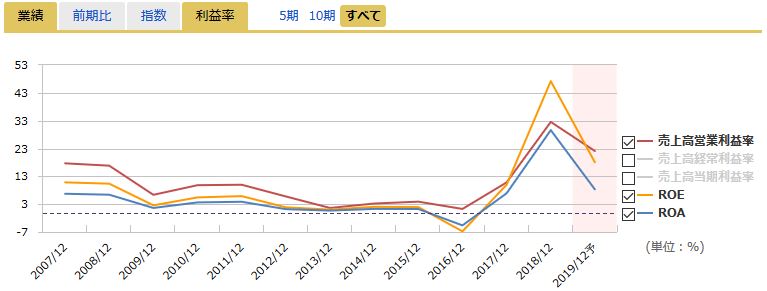

東海カーボンの営業利益率は約33%だが、今後は悪化が予想される

2つ目の判断基準は、利益率の高さです。利益率は競争力の強さを表す目安であると考えており、利益率は高いほど良いです。

東海カーボンの2007年以降の営業利益率は以下のようになっています(引用:マネックス証券の銘柄スカウター)。

東海カーボンの営業利益率

東海カーボンの2018年12月期の営業利益率は約33%であり、かなりの高水準でした。

日本株の場合、平均的な営業利益率は8%前後で、10%以上あれば良好といわれています(日本最大の企業、トヨタ自動車でも約8%です)。東海カーボンの営業利益率33%は平均をかなり上回る水準です。

一方、黒鉛電極の需要が急増する前(2016年以前)の東海カーボンの営業利益率は5%を下回る時期が続いていました。東海カーボンの高利益率は競争力が高いというよりも、市況の影響が大きそうです。

2019年12月期は減益の予想となっており、今後は営業利益率の低下が見込まれます。2016年以前の水準まで戻るかはわかりませんが、少なくとも現在の高利益率は維持できなさそうです。

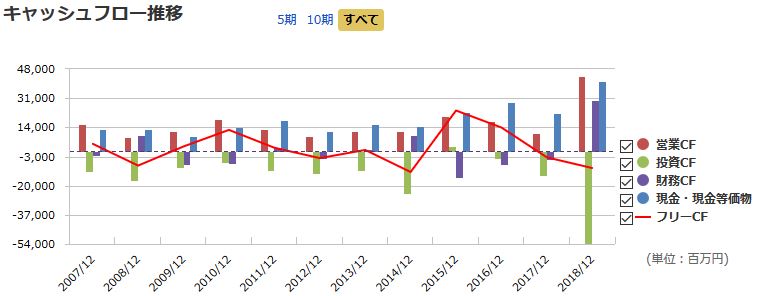

東海カーボンのキャッシュフローは変動が大きい

3つ目の判断基準は、キャッシュフローの潤沢さです。キャッシュフローは現金の出入りを表す数値であり、事業の実態を反映する指標として重要です。

東海カーボンのキャッシュフローの推移は、以下のようになっています(引用:マネックス証券の銘柄スカウター)。

東海カーボンのキャッシュフロー推移

特に重要といわれる、営業キャッシュフローはリーマンショック直後も含めて毎期プラスとなっています。

一方、東海カーボンのような製造業は一般的に設備投資負担が重い(つまり、投資キャッシュフローのマイナス幅が大きい)という特徴があります。そのため、東海カーボンのフリーキャッシュフローはたびたびマイナスとなっています。

※フリーキャッシュフローは、営業キャッシュフローから投資キャッシュフロー(絶対値)を引いたもの

東海カーボンはキャッシュフローが潤沢な企業とは言いにくそうです。

2018年3月期に投資キャッシュフローが大きくマイナスになっているのは、カーボンブラック生産の米Sid Richardson Carbon社買収に伴うものです。

あくまでも一時的な要因であり、将来の営業キャッシュフローの増加として回収されれば問題ないです。

長期の業績・財務状態を調べるのに便利な財務分析ツール3選

銘柄分析をするときに、決算短信や有価証券報告書を全部調べていくのは大変です。各社が提供している財務分析ツールを上手に使って、効率よく銘柄分析するとよいです。 中でも、私が主に使っているのは以下の3つです。- マネックス証券 の銘柄スカウター

- GMOクリック証券

の財務分析ツール

の財務分析ツール - 会社四季報CD-ROMのスクリーニング機能

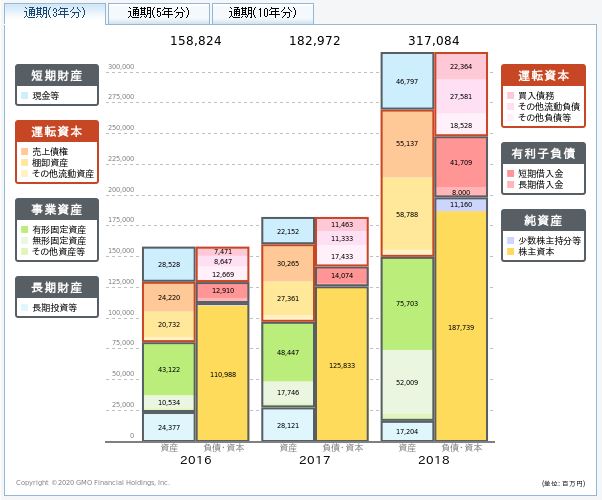

東海カーボンの財務は健全

4つ目の判断基準は財務の健全さです。

貸借対照表(BS、バランスシート)をみると、企業の保有資産や負債などの内訳がわかります。売上高や利益などのデータに表れない、企業の強みや危険な兆候が貸借対照表に表れます。

売上高や利益も大事ですが、それ以上に貸借対照表のきれいさのほうが重要と私は考えています(同様に、キャッシュフローのきれいさも重要です)。

東海カーボンの貸借対照表は以下のようになっています(引用:GMOクリック証券の財務分析ツール)。

東海カーボンの貸借対照表

東海カーボンの自己資本比率は約59%で高い

東海カーボンの自己資本比率をみると、約59%です。

自己資本比率の目安として、30%くらいで普通、40%以上あれば優良といわれます。自己資本比率が約59%という東海カーボンの財務はかなり良好です。

また、短期的な支払い能力の目安である流動比率(流動資産÷流動負債)は1倍を超えており、問題はありません。

東海カーボンの財務は健全とみてよさそうです。

東海カーボンは2019年7月に炭素製品メーカーの独コベックス社を約1000億円で買収しており、新たに500億円の負債が発生しています。

まだ最新の貸借対照表は発表されていませんが、自己資本比率はやや低下する見通しです。

東海カーボンの株価は割安な水準

5つ目の判断基準は、株価の割安さです。

東海カーボンの株価チャートは以下のようになっています(引用:SBI証券のホームページ)。

東海カーボンの株価チャート

黒鉛電極の需要急増により業績が急拡大した2017年以降に東海カーボンの株価は2500円近くになりました(2016年の約10倍)。しかし、その後は業績のピークアウトに伴って株価は60%近く下落しています。

今の東海カーボンの株価は割安とみてよいでしょうか?

ここでは、株価の割安さの指標として、以下の3つを使って検討してみました。

- PER(株価収益率)

- PBR(株価純資産倍率)

- 企業価値評価手法による理論株価

PERやPBRは多くの人が使っているので無視できない株価指標ですが、欠点もあります(PER・PBR・ROEの使い方と注意点についてはこちら)。

一方、私が最も重視しているのが、「企業価値評価手法による理論株価」です。

企業価値評価手法では事業性と資産性を総合評価するため、合理的に株価の割安度を測ることができます。

割安株投資をするなら、企業価値評価手法による理論株価がおすすめです(理論株価の考え方と計算方法についてはこちら)。

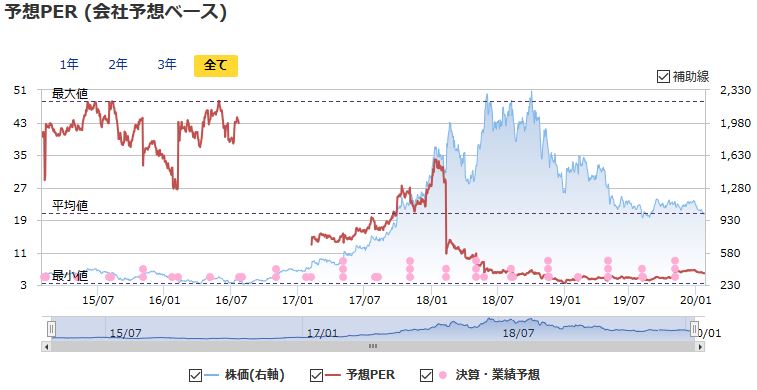

東海カーボンはPERが約5.9倍で、割安な水準

最初に、東海カーボンのPERの推移を見ると、以下のようになっています(引用:マネックス証券の銘柄スカウター)

東海カーボンの予想PERの推移

東海カーボンの株価は2015~2016年に比べていまだに4倍以上高いですが、業績も大幅に拡大しているため、現在のPERは約5.9倍となっています。

PERの平均値は15倍くらいが目安といわれますので、現在の東海カーボンのPERは割安な水準です。

ただし、現在のPERは将来の減益を織り込んで割安な水準になっていると考えられます。今後、もし更なる減益となった場合、現在のPERは割安とはいえない可能性があります。

PERを使うときは、将来の業績がどうなるかに注意する必要があります。

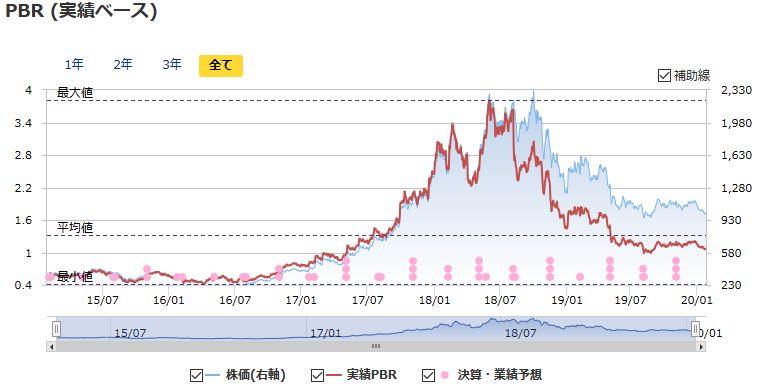

東海カーボンのPBRは約1.1倍で、割安な水準

次に、東海カーボンのPBRの推移を見ると、以下のようになっています(引用:マネックス証券の銘柄スカウター)

東海カーボンの実績PBRの推移

東海カーボンのPBRは2018年に4倍近くなっていましたが、その後は低下し続け、現在のPBRは約1.1倍です。

PBRは1倍が解散価値(事業を清算したときに残る、帳簿上の価値)といわれ、下値の目安とされています。1倍以下なら株価は割安といわれますが、業績がよい企業であれば1倍以上になるのが普通です。

東海カーボンはPBRが低く、割安と言ってもよい水準です。

ただし、東海カーボンのPBRは業績が低迷していた2015~2016年は0.5倍前後でした。もし今後、業績が低迷し続けたら、同水準までPBRが低下する可能性があります。

PBRは割安さの目安ではありますが、必ずしも1倍で下げ止まるわけではないので、注意が必要です。

東海カーボンの株価は理論株価(企業価値)に対して割安

割安度の指標として有名なPER、PBRは一面的な評価であり、企業の実態がわかりにくいという弱点があります。

そのため、私が株価の割安さを判断するときは、企業価値評価手法によって求めた理論株価を重視しています。

企業価値(理論株価)を計算する手法はいろいろありますので、自分の考え方に合った手法をとるとよいです。

私の場合は、GMOクリック証券

![]() の財務分析ツールで使われている手法と基本的に同じ考え方であるため、前記ツールを参考値として使っています(GMOクリック証券の財務分析ツールの特徴と使い方についてはこちら)。

の財務分析ツールで使われている手法と基本的に同じ考え方であるため、前記ツールを参考値として使っています(GMOクリック証券の財務分析ツールの特徴と使い方についてはこちら)。

理論株価(適正株価)の計算式と使い方の注意点。おすすめは企業価値評価手法

GMOクリック証券の財務分析ツールによると、東海カーボンの理論株価は以下のようになっています。

東海カーボンの理論株価

東海カーボンの2018年12月期の業績はかなり良好だったため、事業価値が高くなっています。一方、東海カーボンは売上債権や棚卸資産、固定資産などが多いため、財産価値(資産の種類で重みづけした場合の保有資産価値)は多くありません。

その結果、東海カーボンの理論株価は1237円となっています。実際の株価1004円(2020/1/29終値)は理論株価よりやや割安なフェアバリューとなっています。

理論株価は決算発表が出るごとに変わります。

最新の理論株価を調べるには⇒ GMOクリック証券

![]()

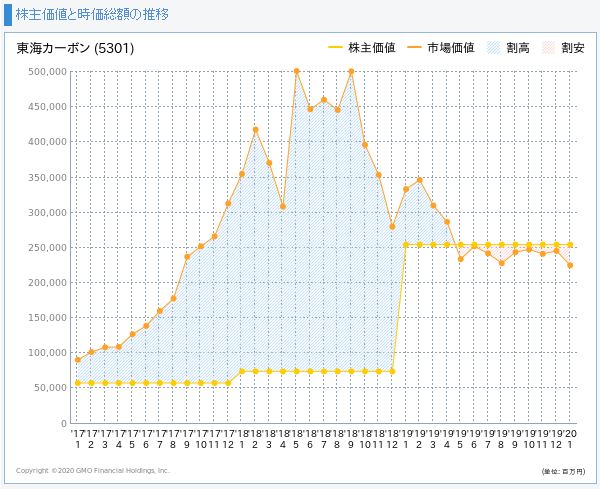

株主価値と時価総額の推移

さらに、株主価値と時価総額の推移についても見てみましょう。

株主価値(企業価値)は前記の理論株価に発行済み株式数をかけたものです。また、時価総額は株価に発行済み株式数をかけたものを表します。

したがって、下図は株主価値⇒理論株価、時価総額⇒株価と置き換えて見てください。

東海カーボンの株主価値と時価総額の推移は下図のようになっています(引用:GMOクリック証券の財務分析ツール)。

東海カーボンの株主価値と市場価値の推移

東海カーボンの市場価値は2017年以降に業績に先行して急上昇しました。2018年後半以降は業績の鈍化を織り込んで株価が低迷したため、株主価値と市場価値の乖離は小さくなっています。

買い時のようにも見えますが、東海カーボンが主力としている黒鉛電極の市況は今後さらに悪化する可能性があります。その場合、株主価値が減少するのに伴って、市場価値(つまり、株価)も一層下落すると考えられます。

もし長期投資するなら、一時的な株価下落はありうると想定したうえで、次の好況期まで持ち続けるつもりで投資する必要があります。

割安株を探すのに便利なスクリーニングツール

企業価値評価手法による理論株価でスクリーニングできるツールは少ないです。その中で、私が主に使っているのは以下の2つです(財務分析ツールの特徴と使い分け方についてはこちら)。- GMOクリック証券

の財務分析ツール

- 会社四季報CD-ROMのスクリーニング機能

東海カーボンの配当利回りは高く、株主優待はカタログギフト

6つ目の判断基準は株主還元(配当・株主優待)をする姿勢があることです。

配当や株主優待には賛否両論あり、無いほうが良いという人もいます。しかし、配当や株主優待がある銘柄は、市場がショックに見舞われたときの株価下落率が比較的小さいという良さがあります。

そのため、私は業績などを最優先としたうえで、株主還元姿勢がある銘柄はなおよいと考えています。

東海カーボンの配当・株主優待について、詳しく見ていきます。

東海カーボンの配当利回りは約4.8%で高い

東海カーボンの配当金利回りの推移は以下のようになっています(引用:マネックス証券の銘柄スカウター)。

東海カーボンの予想配当利回りの推移

2018年以降に株価が徐々に下落した一方、配当金は増加しているため、配当利回りは約4.8%に達しています。

日本株の配当利回りは平均2%前後ですので、東海カーボンはかなりの高配当株です。

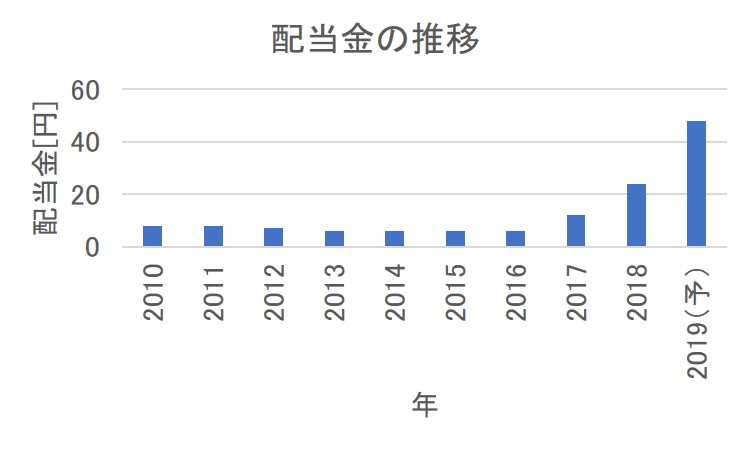

東海カーボンの配当金は2017年以降に急増している

さらに、東海カーボンの配当金の推移を見ると、以下のようになっています(公式ホームページのデータから作成)。

東海カーボンの配当金の推移

業績が急拡大した2017年以降に配当金が急増しています。2016年からの3年間で8倍の予定です。

2019年の業績予想に対する配当性向は約28%であり、増配余地は大きいように見えます。

※配当性向:税引後純利益のうち、何%を配当金として支払ったかの指標

しかし、東海カーボンが主力としている黒鉛電極はすでに市況のピークを越えています。これから業績は悪化することが予想されており、減配になる可能性もあります。

高配当利回りを理由に投資する場合は、業績の先行きに注意する必要があります。

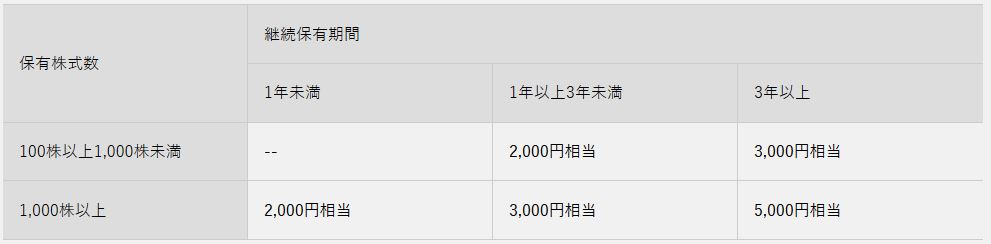

東海カーボンの株主優待はオリジナルカタログギフト

東海カーボンの株主優待はオリジナルカタログギフトです。内容は保有株式数と継続保有期間によって、以下のようになっています。

東海カーボンの株主優待の対象者

株主優待利回りが最も高くなるのは、100株を1年以上継続保有している場合であり、約2%です(2020/1/30終値で計算)。

東海カーボンは配当利回りも高いので、高配当+株主優待でお得な銘柄です(ただし、今後の業績には注意が必要です)。

東海カーボンと競合企業の比較について

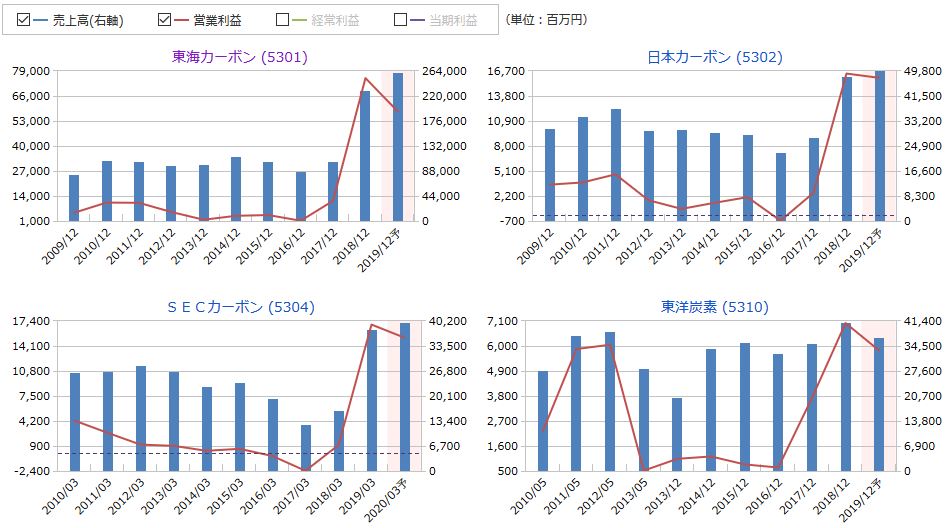

東海カーボンの競合企業として、日本カーボン、SECカーボン、東洋炭素の業績と各種投資指標を比較してみました。

売上高、営業利益の比較

東海カーボン、日本カーボン、SECカーボン、東洋炭素の売上高、営業利益を比較した結果が以下です(引用:マネックス証券の銘柄スカウター)。

東海カーボン、日本カーボン、SECカーボン、東洋炭素の売上高・営業利益の比較

4社とも2017~2018年に業績が急拡大しています。業績向上の理由が、個別の企業によるものではなく、市況の改善によるものであったためと考えられます。

一方、今期の業績は4社ともやや減益となっており、すでに市況のピークを過ぎているように見えます。今後、どこで下げ止まるかはわかりませんが、それなりの業績悪化は想定しておくほうが良さそうです。

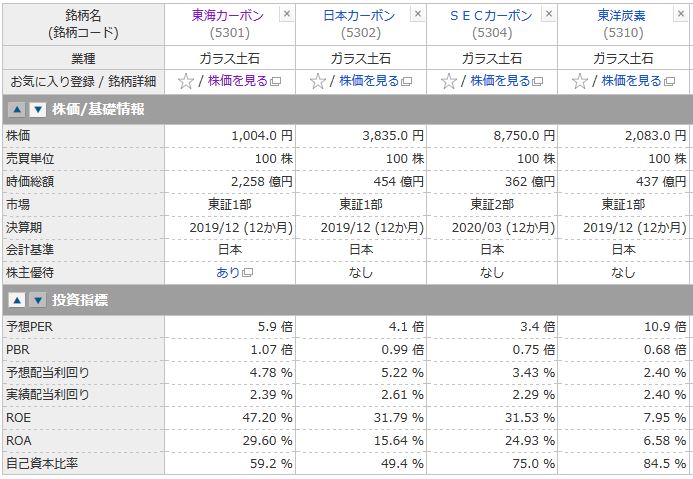

投資指標の比較

東海カーボン、日本カーボン、SECカーボン、東洋炭素の投資指標を比較した結果が以下です(引用:マネックス証券の銘柄スカウター)。

東海カーボン、日本カーボン、SECカーボン、東洋炭素の投資指標の比較

PER、PBRでみると、4社とも割安です。特に東海カーボン、日本カーボン、SECカーボンのPERは6倍以下となっていて、かなり低い水準です。すでに今後の業績悪化を織り込んでいることがわかります。

また、東海カーボン、日本カーボン、SECカーボンのROE、ROAがかなり高めに出ていますが、業績がピークのときの利益を用いて計算されているためです。

将来の業績悪化を考慮して投資判断することをおすすめします。

直近決算の状況

東海カーボンの四半期業績の推移を見てみましょう(引用:マネックス証券の銘柄スカウター)。

東海カーボンの売上高・営業利益(四半期業績推移)

四半期業績の推移をみると、売上高・営業利益のピークが2018年4Qであったことがわかります。2019年は業績悪化が始まっており、今後のポイントはどこで下げ止まるかです。

もうしばらく不透明な状況は続きそうです。

【まとめ】東海カーボンの株価は買い時か?私の総合的な投資判断について

東海カーボンの投資判断について、下表にまとめました。各項目について、私なりの基準で◎、〇、△、× の4段階で評価してみました。

| 観点 | 評価 | 備考 |

|---|---|---|

| 業績の成長 | △ | 急成長したが、今期は減益の見通し |

| 利益率の高さ | △ | 営業利益率は高いが、今後は悪化が予想される |

| キャッシュフロー | △ | フリーキャッシュフローがたびたびマイナスになっている |

| 財務の健全さ | 〇 | 自己資本比率は約59% |

| 株価の割安さ | △ | 現在は割安に見えるが、今後の業績次第で割高な可能性もある |

| 配当、株主優待 | 〇 | 配当利回りは約4.9%で高い 株主優待はカタログギフト |

東海カーボンは国内大手の炭素素材メーカーです。同社は2017年以降の需給ひっ迫に伴い、業績の拡大と株価上昇が続きました。

現在の株価は大きく下落したため、配当利回りが5%近くあります。また、現在のPERやPBRでみると、株価は割安な水準のため、一見、買い時のように見えます。

しかし、東海カーボンの業績は市況に左右されやすいという特徴があります。四半期業績の推移をみると、業績はすでにピークアウトしており、今後はどこまで悪化するかわからない状況です。

今後の業績悪化を考慮すると、現在の株価は割安とは言い切れず、さらに株価が下落する可能性があります。投資判断をするなら、業績の下げ止まりを確認してからにするのが良さそうです。

銘柄選定の参考になれば幸いです。

東海カーボンの株の買い方

最後に、東海カーボンの株を少額から、安い手数料で買う方法について解説します。手数料は運用成績を確実に悪化させる要因ですので、できるだけ手数料が安い証券会社を利用しましょう。

主なネット証券の一覧

投資をするなら、対面型証券会社よりもネット証券が良いです。ネット証券は運営コストが安いので、対面型の証券会社より格段に手数料が安いです。

主なネット証券12社とおすすめの用途は以下のようになっています。

| 会社名 | おすすめの用途 | 当ブログの評価記事 |

|---|---|---|

| SBI証券 | 何でも | SBI証券のメリット・デメリット、評判・口コミ |

| 楽天証券 | 投資信託 (ポイント) | 楽天証券のメリット・デメリット、評判・口コミ |

| マネックス証券 | 米国株 | マネックス証券のメリット・デメリット、評判・口コミ |

| 松井証券 | ロボアドバイザー (投信工房) | |

| auカブコム証券 | 日本株 | |

| GMOクリック証券 | 日本株 (財務分析ツール) | GMOクリック証券のメリット・デメリット、評判・口コミ |

| SBIネオモバイル証券 | 日本株 (単元未満株) | SBIネオモバイル証券のメリット・デメリット、評判・口コミ |

| ストリーム(株アプリ) | 日本株 (手数料) | ストリーム(STREAM)のメリット・デメリット、評判・口コミ |

| LINE証券 | 日本株 (単元未満株) | LINE証券のメリット・デメリット、評判・口コミ |

| PayPay証券 (旧:ワンタップバイ) | 米国株 | PayPay証券(旧:ワンタップバイ)のメリット・デメリット、評判・口コミ |

| 岡三オンライン | 日本株 | |

| ライブスター証券 | 日本株 |

- SBIネオモバイル証券:1株から少額投資できて、手数料も格安

- LINE証券

:操作性が良くて、はじめての投資でも使いやすい(1株から少額投資可能)

- ストリーム(STREAM)

:株式の取引手数料が無料(従来型の委託手数料について)

- SBI証券

:最大手のネット証券でオールマイティーに便利

格安な手数料で、1株から少額投資したいならSBIネオモバイル証券

日本株の通常の取引単位は100株(1単元)です。東海カーボンの株価は1006円(2020/1/30終値)ですので、通常は約11万円くらいの資金が無いと購入できません。大金を一度に投資すると、失敗したときのダメージが大きくなりますし、そもそも投資資金が豊富でないと買えないという問題があります。

少額からリスク控えめに投資したいなら、SBIネオモバイル証券の単元未満株制度を使うとよいです。なぜなら、格安な月額手数料で、1株から何度でも売買できて便利だからです(単元未満株のメリット・デメリットはこちら)。

SBIネオモバイル証券は2019年4月に営業開始した新興ネット証券ですが、ネット証券最大手のSBI証券とCCC(TSUTAYAやTポイントの運営会社)の合弁会社なので、信頼感もあります(SBIネオモバイル証券のメリット・デメリットはこちら)。

はじめての投資で使いやすさを重視したいならLINE証券

LINE証券は、コミュニケーションアプリで国内最大手のLINEが2019年にスタートした、新しいネット証券です。LINE証券では1株から少額ずつ投資できるうえ、日中取引のスプレッド(実質的な手数料)は0.2~0.5%で安いです(昼休み・夜間は1.0%)。

※LINE証券の手数料について、詳しくはこちら

LINE証券はアプリ開発の大手企業が運営しているだけあって、操作性が良く、使いやすいです。単元未満株は取扱銘柄が限定されているというデメリットがありますが、有名な大企業の多くは投資可能です(単元株=100株単位ならほとんどの銘柄を売買できます)。

はじめて投資する方で、使いやすさを重視するならLINE証券が適しています。

株式の取引手数料を無料にしたいならストリーム(STREAM)

株アプリ「ストリーム(STREAM)」は2018年にスタートした、新しいネット証券です。SBI証券や楽天証券のような知名度はありませんが、株式の取引手数料がゼロ円という他にはない特長を持っています(ストリームのメリット・デメリットはこちら)。

ストリーム(STREAM)は新興ネット証券ですが、KDDIや大和証券などの大企業も出資している会社が運営していますので、ある程度の信頼感はあると考えています。

最大手のネット証券でオールマイティーに便利なのはSBI証券

株取引をするなら、信用ある大手がいいという場合は、SBI証券がおすすめです。SBI証券は国内株式個人取引シェアNo.1であり、最初に開いた口座がSBI証券という方は多いです。

SBI証券の手数料は無料ではないですが、他証券と比較しても安い水準です。また、SBI証券は夜間取引やIPO(新規公開株)など、取り扱う商品・サービスが豊富なので、オールマイティーに使いやすいのがメリットです(SBI証券のメリット・デメリットはこちら)。

アンケート:株価分析を希望する銘柄があれば、教えてください

もし、株価分析を希望する銘柄があれば、下記のアンケートで投票いただけるとうれしいです。

分析記事の対象銘柄選びの参考にさせていただきます(過去の株価分析記事はこちら)。

投票の仕方:

- 以下の銘柄の中で、株価分析を希望する銘柄に投票してください。選択肢にない銘柄をご希望であれば、自分で追加することも可能です。

- 書き込む場合は銘柄コードではなく、日本株の銘柄名でご入力ください。

- 本アンケートは日本株限定でお願いします。

- 書き込む場合は、日本株の銘柄名のみを入力してください。もし、それ以外の不適切な内容が書き込まれた場合は削除することもありますので、ご了承願います。

- 銘柄数が多くなりすぎた場合は、サイト管理者が整理することがありますので、あらかじめご了承ください

- できるだけご希望に沿えるように記事を作成していきたいと思いますが、余暇を使って記事を作成している関係上、すべてのご希望にお応えできるとは限りません。あらかじめご了承いただけますよう、よろしくお願いします。