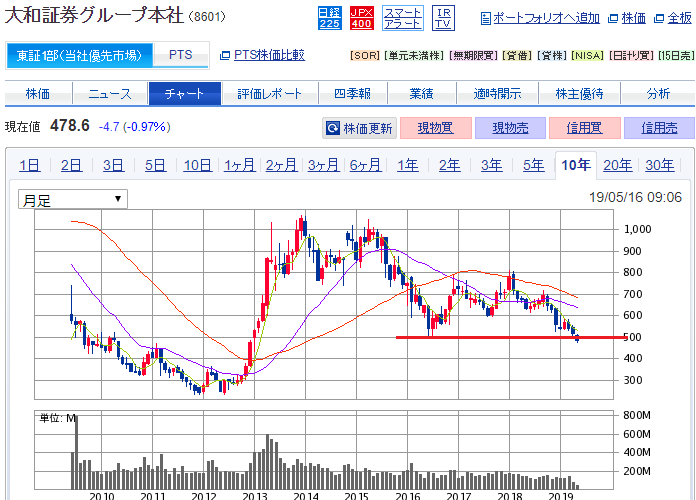

IPOを当選しやすくするために「大和証券グループ本社」の株を1,000株だけ500円くらいで買おうとアラートを設置していたのですが、先日あっさりとアラート水準を割りました。あれよあれよと既に478円(19.5.16現在)。そろそろ反発しても良いはずのラインにも思えますが、どうなんでしょうか?

国内証券はヤバイ?

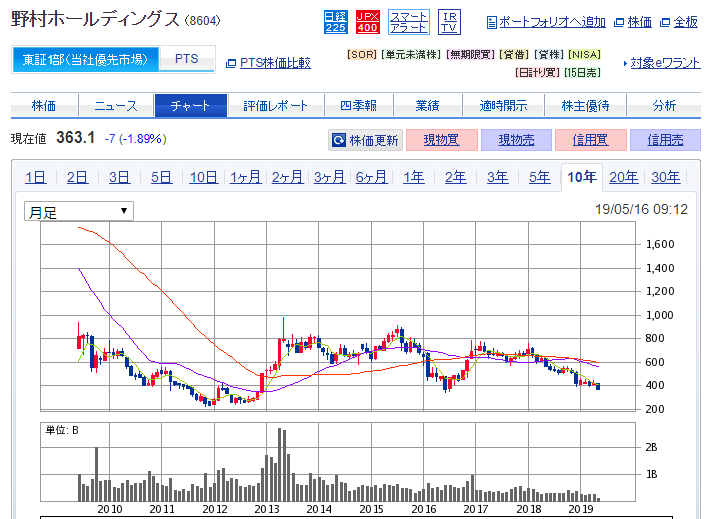

最近、野村證券が1,000億円の赤字というニュースもあったので、念の為同業他社の株価を見てみました。

「野村ホールディングス」、月足、10年分

急激には下がってはいませんが、明らかにジリ貧。目下アベノミクス前の水準に向けて下落中です。赤字は海外グループ企業の減損が直接的な要因とのことですが、金利の低下や、海外における競争力が乏しいことなどが背景にあるとのことです。

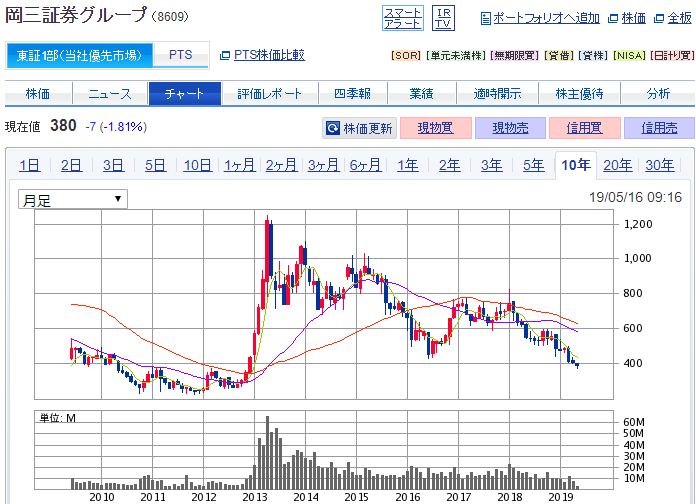

「岡三証券グループ」、月足、10年分

店頭証券会社で大和証券についで3位の岡三証券ですが、ほぼ大和証券と同様の値動きです。2016年の原油安・中国経済の原則懸念の水準をも下回る株価になっております。

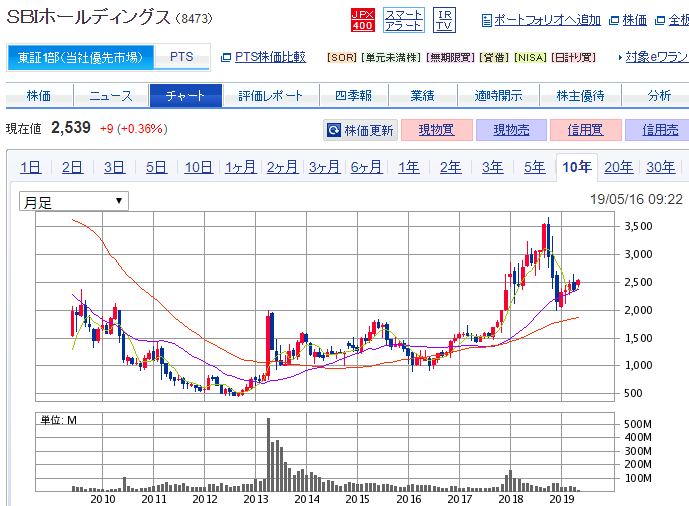

「SBIホールディングス」、月足、10年分

一方でネット証券最大手のSBI証券は絶好調です。

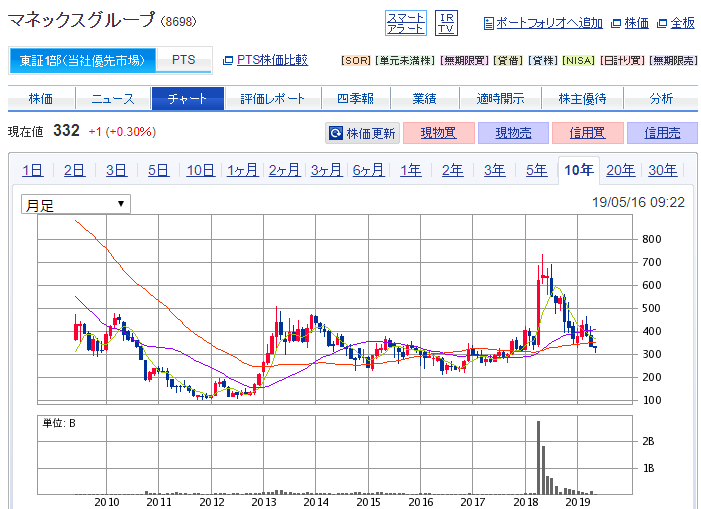

「マネックスグループ」、月足、10年分

ネット証券2位のマネックスは乱高下。コインチェック買収の前後に荒れているのでしょうか。あまり冴えませんがそれでもアベノミクス初期の水準は保っています。

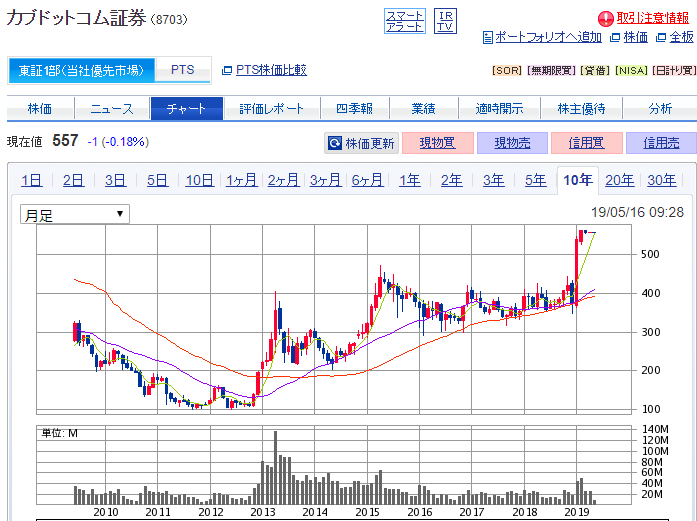

「カブドットコム証券」、月足、10年分

三菱UFJフィナンシャル・グループ傘下のネット証券、カブコムは絶好調です。2019年初期にKDDIの出資話で暴騰したようですがその前から好調です。

まとめ

各社の事情もあるでしょうが、証券会社全体の流れとしては、

・店頭メインの証券会社が衰退

・ネットメインは発展

している傾向があるようです。原因としては店頭メインの証券会社は売買手数料が高いことや、利益が出そうな商品よりも手数料が高い商品を買わせる営業スタイルを採っていたために徐々に信頼を失ってきたことなどが考えられます。

今後、店頭メインがこの方針を転換すれば利用者は多少増えるかも知れませんが、販売コストは高いまま利益率が下がることで株価としては依然下落傾向に大きな変化はないものと考えられます。また10月に予定されている消費税増税や、米中貿易摩擦による世界経済の停滞も景気と連動する金融株にとってはマイナス要因です。よって店頭メインの「大和証券グループ本社」株の購入は、例えIPOに当選しやすくなっても株価で損失を被る可能性が現状ではかなり高いと考えられるため、取り敢えずは見送ることにしました。

これまで悩んできた話

コメント